第一篇 現代琦善的故事

第03章 力拓鐵礦石談判:為什麼慘敗於美澳日

四、日本鋼企的情況

2009年11月10日,力拓指出,中國現貨價格已經高出基準價27%,這一事實將成為明年談判的基礎。這個信號再度證實了之前有關三大巨頭要求鐵礦石談判漲價30%的說法,再次打了鋼協第二個耳光。我想質問鋼協,是誰給了你們賭氣不談判的權力,從而造成我們國家巨大的損失?

為什麼?因為你不了解遊戲規則。那麼我們有沒有別的方法解套呢?我覺得日本的例子可以給我們一些參考,接下來我想談一談最需要鋼鐵的日本是怎麼進行談判的。

帝國主義是資本主義的最高階段

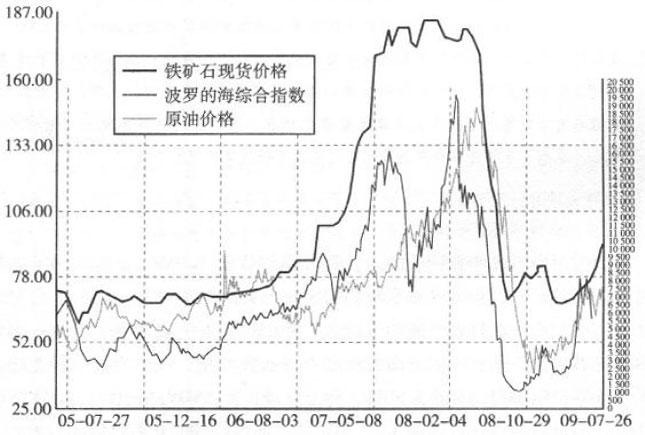

我們來看一下圖3-1,圖中顯示了原油價格、波羅的海綜合指數(所謂波羅的海綜合指數就是運費的指數)以及鐵礦石現貨價格。我們可以發現,鐵礦石價格把原油價格和波羅的海船運指數價格全部包括在內了。也就是說鐵礦石價格那條線是由原油和波羅的海指數兩條線支撐起來的,只要這兩條線往下走,鐵礦石價格的線就會跟著往下走。如果這兩條線升起來,就把鐵礦石價格的線給推高了。也就是說,鐵礦石的價格基本上是由波羅的海指數和原油價格共同決定的。

背景提示

2008年2月,中鋁公司閃電參股礦業巨頭力拓集團英國公司,震動全球。這項預計總額高達195億美元的協議,僅僅4個月後就被力拓撕毀。2009年7月,在中鋼協與全球三大礦業巨頭曠日持久的談判陷入僵局之際,力拓集團駐上海辦事處胡士泰等4人因涉嫌竊取國家機密被上海市國家安全局拘捕。8月,案件移交公安機關,罪名為涉嫌侵犯商業秘密罪與商業賄賂犯罪。作為鐵礦石消費頭號大國,中國鋼鐵業每年要消耗世界鐵礦石產量的一半,因此需要澳大利亞優質可靠的礦石供應。與此同時,作為世界最大的鐵礦石出口國,在全球經濟一片慘淡之中,澳大利亞鐵礦企業理應需要中國。然而,在中國與力拓的交往當中,一切似乎並沒有按照正常的商業規則運轉。那麼,在諜影舞動的背後,是什麼左右著鐵礦石的價格,談判桌的下面又隱藏著怎樣的較量呢?

如果我問哪一個國家是資源貧窮國,我相信各位讀者的直覺肯定認為是日本。那麼請各位讀者想一想,連你都認為是日本,日本人自己會不知道嗎?如果日本知道自己是資源貧窮國,那麼日本會怎麼做?40年前,投資礦山有非常大的風險,因為東西方兩大陣營主要在各自的地盤之內進行貿易交易,譬如說蘇聯集團和美國集團,它們之間互相不交易,各自在東西兩大陣營之內交易。但是西方各國在40年前發展已經到了盡頭,該建的高速公路也建了,該建的鐵路也建了,該建的輪船也都建了,所以它們對於礦產資源已經沒有需求了。因此當時的情況是誰擁有礦山,誰就有最大的風險。因為第一沒有什麼需求;第二路途極其遙遠,你能不能想象在40年前,你要到澳洲去開礦,那是什麼概念?那遠得都無法想象了,而且澳洲工人又喜歡罷工,麻煩得很。又沒有市場需求,工人又喜歡罷工,路途又遙遠,開採又困難,簡直是自找麻煩。

譬如說2005年2月22日,日本的新日鐵和淡水河谷單方面達成協議,鐵礦石漲價71.5%,談判結束,全世界包括中國在內的鋼廠都要https://read.99csw•com根據這個協議提高價格。2008年2月18日,新日鐵又與淡水河谷達成了漲價65%的協議,再次迫使中國企業接受了如此巨大的價格增幅。他們通過鐵礦石漲價,商社賺錢,補貼鋼廠的損失;日本的很多特鋼是賣給我們的,他們通過下游銷售的提價,把成本轉嫁給中國,這就是他們做的事。所以他們根本就不在乎漲不漲價,因為他們早在四五十年之前已經建立起這個聯盟,通過商社跟鋼廠之間的互相補貼,安然度過每一次漲價。鐵礦石價格漲也好,跌也好,他們都是賺錢的。這是日本在四五十年前勾畫出來的戰略。

只要做過鐵礦石生意的人都知道,鐵礦石或者叫鐵礦砂之多啊,我甚至懷疑跟海邊的沙子一樣多。

鋼鐵企業只負責生產,這有什麼好處呢?三井和伊藤忠已經控制了上游的鐵礦石的價格,而且還負責下游的銷售,很大一部分的鋼材,叫做特殊鋼,都賣到中國來,這就是上游、中游、下游產業鏈的高效整合。如果鐵礦石價格上漲,三井和伊藤忠賺錢,它們會從上游讓一部分利給鋼廠,不會讓鋼廠虧損。然後通過下游的銷售,把那些我們做不出來的高技術含量的產品,比如特鋼,賣給中國,把部分鋼廠損失轉嫁到下游。它們就是通過這種方式進行整合。

郎言郎語:

所以今天的鋼協談判不是一個簡單的供給跟需求的問題,鐵礦石價格通常都是通過波羅的海指數和石油價格來操縱的,而在背後支持澳大利亞的是美國政府。那麼請你告訴我,你要怎麼談?媒體還告訴我說,郎教授,這次的鐵礦石價格談判,我們取得了進展,過去的長協議都是一年期的,而這次簽訂的是半年期的合同,半年之後,我們就又可以談判了。我說,你相不相信,它跟你簽半年期合同的原因就是半年之後鐵礦石價格必漲。結果沒過多久,石油價格漲到80美元一桶了,波羅的海指數也翻番了,鐵礦石價格也狂漲了。你不是半年之後再簽嗎,再簽就是個漲價的合同。這一切完全操控在對方的手中,你毫無辦法。

圖3-1 鐵礦石價格、波羅的海綜合指數以及原油價格

背景提示

這就是為什麼澳大利亞的公司談判的時候如此的財大氣粗,寸步不讓。

六、中日鋼企的差別

首先要搞清楚一個最重要的問題,那就是鐵礦石的價格到底是怎麼決定的。你認為是由供需決定的嗎?需求上升,價格上漲;供給上升,價格下降,是這樣嗎?在2008年8月份、9月份之前,我們也經歷過可怕的國際通貨膨脹,鐵礦石連續三年以百分之七十幾、百分之十幾、百分之九十幾的速度狂漲;石油價格從2004年的38美元一桶,漲到了2008年下半年的147美元一桶;農產品價格也在狂漲。

其實我們走出去的例子已經有不少了,像湖南的華菱鋼廠曾經收購過澳大利亞FMG鐵礦,它以平均2.48澳元的價格收購了FMG鐵礦17.4%的股權,等到收購完成之後,我相信他們一定會發九*九*藏*書現,鐵礦石的價格不是FMG所能決定的。這次跟力拓談判鐵礦石價格,也是同樣的,鐵礦石價格也不是力拓能夠決定的,證據呢?

我們是完全被動的,因為我們沒有形成像日本這樣的機制。為什麼沒有形成機制呢?因為我們一直陶醉於我們的資源大國的美名,自認為我們地大物博,從來沒有想到走到今天,真正的資源匱乏國家是中國而不是日本。若非如此,這次談判我們怎麼會這麼被動?一個小小的力拓怎麼會讓我們中國損失了7000億?

三、華爾街有最終的定價權

背景提示

由於日本鋼鐵企業早已通過參股等方式,與世界主要的鐵礦石生產商建立了利益共同體般的緊密聯繫,因此,近幾年鐵礦石價格的不斷上漲,作為鐵礦石進口國的日本甚至扮演了推手的角色。反觀中國,作為世界第一產鋼大國,不僅鐵礦石談判過程艱難,最終鋼廠的平均成本也要比日本和歐洲高出50%。那麼,日本面對漲價又是怎麼化解成本問題的?在談判機制上,中日之間又有什麼差別呢?

你認為這是由供需決定的嗎?只要做過鐵礦石生意的人都知道,鐵礦石或者叫鐵礦砂之多啊,我甚至懷疑跟海邊的沙子一樣多。我就從來沒見它缺過貨。那這個價格是怎麼決定的呢?我認為我們寶鋼的幾位領導人最近幾次發言還是比較到位的,他們慢慢理解了,這一切都是華爾街的操縱。各位讀者知道嗎?真正賺了大頭的是華爾街,這一切的現象,一切大宗物資價格的大漲大跌,基本上都受制於華爾街。

全球鐵礦石供應商主要有三家,即澳大利亞的兩大巨頭力拓公司、必和必拓公司以及巴西的淡水河谷公司。在2008年,澳大利亞第三大礦石供應商FMG公司也參与到鐵礦石談判中。中國華菱鋼鐵集團即為FMG集團第二大股東。2009年8月17日,中鋼協正式與FMG簽訂了為期半年的協議。按照這份協議,粉礦價格降幅為35.02%,比力拓公司和必和必拓公司與日本、韓國鋼企年初達成的價格低3%。然而分析認為,FMG只是規模較小的供貨商,這份更像是一個權宜之計的六個月合同,作用到底如何還有待觀察,中鋼協與國際礦業巨頭的談判仍將繼續下去。很多人把中鋼協談判的希望寄托在2009年下半年國際鐵礦石供過於求的局面上,那麼根據對歷史的分析,誰有著決定鐵礦石價格的力量呢?

全球需求低迷時刻,面對中國大單,誰讓鐵礦石企業態度如此強硬?

背景提示

一、「力拓事件」折射國際鐵礦石交易控制權

二、鐵礦石價格由誰決定

資源小國日本如何掌控全球礦業命脈?

那麼我們是從什麼時候開始的?我們從2002年才開始購買國外的鐵礦石。澳大利亞前總理霍華德每次訪華的時候,都帶著鐵礦石的廠商,希望我們中國政府買他們的鐵礦石。當時我們是自給自足,不太需要進口,可是2002年之後,情況就不一樣了。

日本跟我們不一樣,我們是大小鋼廠一大堆,前三名的鋼廠只佔市場份額的15%;韓國前三名的鋼廠佔全部市場份額的89%;而日本的前三大鋼廠占的市場份額是6九*九*藏*書7%。而且韓國只有一家鋼廠可以進口,叫做浦項鋼鐵廠,日本也就是五個鋼廠。而我們有很多鋼廠,不但有很多大鋼廠,還有很多小鋼廠,有38家小鋼廠繞過了鋼鐵協會,自己跑去談判。這就是我們做的事,這也不奇怪,因為我們不懂遊戲規則。

全球最大的鐵礦石消費國,在談判桌上為何沒有話語權?

對於國際大宗物資,包括石油、鐵礦石、農產品、有色金屬等等,它們的定價機制是非常複雜的,根本不是一個簡單的供需原理就能決定的。我看到最近鋼鐵協會的報道,說在談判的時候我們是購買者、需求方,我們購買的量這麼龐大,我們應該有話語權。結果最後發現,我們不但沒有話語權,而且別人簡直是予取予求。我所謂的別人就是指力拓、必和必拓以及淡水河谷,這是目前全世界最大的三大鐵礦石供貨商。

按照慣例,2008年第四季度力拓和新日鐵達成降幅33%的基準價,全世界包括中國在內的鋼廠都要接受這個降價。但是鋼協其後的談判對於力拓降低33%的基準價決定不滿,認為應該對中國降低更多才對,因此在不懂遊戲規則的情況之下竟然一賭氣不談了,所以我們一直用現貨價格進口鐵礦石。而且我們的鋼協還發揮了我們中國人走後門、挖牆腳的本領,竟然繞過力拓,直接找到巴西淡水河谷購買鐵礦石。這又是不懂遊戲規則的做法,請各位讀者想一想,力拓、必和必拓和淡水河谷的立場當然是一致的,怎麼可能允許我們走後門呢?最後,淡水河谷通過媒體公然給了鋼協一個耳光,宣布不接受鋼協的談判,真是丟人丟到家了。

背景提示

我們呢?我們的鋼協代表大鋼廠,另外還有幾十家小鋼廠各自為戰。鋼廠負責談判,鋼廠負責銷售,負責談判的不懂遊戲規則,不知道鐵礦石價格是怎麼決定的,甚至不知道美國是背後最大的控制者。所以談不下來,鐵礦石漲價,我們鋼廠的成本上升,而我們生產的鋼大多是中低級鋼,沒有什麼技術含量,也就沒有議價能力,對下游的銷售很難提價,所以到最後遭受了損失。

我們中國由於成為製造業大國,對於鐵礦石的需求陡然上升,因此,我們就開始進入這個市場,而且由於我們不了解遊戲規則,遭受了很多損失,比如力拓的例子,我們損失7000億元。可是我們2002年進入鐵礦石市場的時候,完全不了解這些,不要說當時不了解,我們到今天還是不了解。再看看日本人,日本人在四五十年之前,當礦山資源屬於蕭條產業的時候就已經進入了。那麼日本是什麼戰略呢?

日本是一個礦產資源貧乏的島國。根據相關數據顯示,日本有儲置的礦種只有12種,但作為一個經濟大國,日本大多數礦產品的需求量卻都排在世界前幾位。許多重要礦產,日本都是世界第一或第二大進口國。日本在鐵礦石談判中也擁有極其特殊的優越地位。分析認為,日本今天在全球礦產界的地位,與其長達40年的海外資源開發政策有關,這一政策不僅長期穩定,周期長,而且組織嚴密。那麼,日本又是如何展開這一開發計劃的呢?

根據2009年8月9日保密局披露的信息,在跟力拓關於鐵礦石的交易談判方面,中國大約損失了7000億元,這個金額是非常龐大的。那麼我們在與外資九-九-藏-書談判時為何處於如此的下風?這已經不是一個購買的問題了,也不是一個簡單的談判的問題了。我認為問題的癥結在於我們不理解鐵礦石,或者說國際大宗物資的遊戲規則。

一年一度的鐵礦石價格談判最早開始於1981年。這一談判過程是供應商和消費商協商后,雙方確定一個財政年度的鐵礦石價格。根據歷年傳統的談判習慣,國際鐵礦石市場分為亞洲市場和歐洲市場,並分別確定亞洲價格和歐洲價格。亞洲市場主要以日本為用戶代表,歐洲則以德國為用戶代表。2009年5月26日,澳大利亞力拓公司宣布與日本新日鐵達成2009年度全球鐵礦石談判首發價,其中粉礦降價32.95%。而在中國,自2008年11月開始的談判,一直僵持;到了2009年6月30日,在2009年鐵礦石談判的最後截止日,國際鐵礦石三巨頭最終也沒能接受中鋼協降價40%的要求。為何力拓與日本的談判如此順利,日本鋼鐵企業又是怎麼談判的呢?

我前面已經解釋了定價過程,那麼我請問,在了解了定價過程之後,你該怎麼做?這已經不是繼續與澳大利亞談判這麼簡單的問題了,我希望保密局公布的間諜案確實是實情,否則後果將讓我們極其難堪。但這不是一個間諜案就能夠解決的問題,而是在這種機制下我們該如何自保的問題。

所以那個時候投資資源,包括鐵礦石,是一個風險非常大的行業。因此在那個時候選擇投資礦山,沒有冒險精神的企業是不敢做的,而日本就在那個時候出擊了。

講到這裏,我相信各位讀者都懂了。你想談判什麼?你要談判一個比較低的價格。那麼,只要波羅的海指數下跌,原油價格下跌,鐵礦石價格就會下跌。

2009年2月11日,波羅的海指數一舉突破2000點,達到2055點。相比2008年12月5日創下的指數低點663點,僅兩個多月就翻了3倍多。在全球經濟一片蕭條的景象中,這一強勢翻轉立即被找到了答案,那就是運往中國的鐵礦石。而對於鐵礦石與其他能源礦產的關係,全球最大礦業集團必和必拓CEO高瑞思日前表示,國際鐵礦石傳統長協價機制遲早會被取代,鐵礦石交易價格應過渡到市場定價,就像石油和煤炭一樣。不難看到,在今天,各種國際經濟指數與大宗物資之間的彼此關聯程度越來越高,與我們的關係也越來越密切。那麼,這些大宗物資與經濟指數背後又是誰在呼風喚雨呢?

五、日本鋼企積极參与鐵礦石開發投資

因此,你會發現這個談判是非常艱難的。因為鐵礦石的價格取決於石油價格和波羅的海指數,真正能夠決定石油價格和波羅的海指數的是華爾街,而華爾街的背後就是美國政府。這就是為什麼澳大利亞的公司在談判的時候是如此的財大氣粗,寸步不讓。因為這是戰略物資,美國政府不可能讓它市場化,不可能讓你隨便談判談出價格,這一定都是國際列強角力的最終結果,這是必然的。

我們跟其中任何一家談判時,他們的態度之強硬是你無法想象的,就算我們的需求量這麼龐大也不管用。

我們跟其中任何一家談判時,它們的態度之強硬是你無法想象的,就算我們的需求量這麼龐大也不管用,它們理都不理,該怎麼辦怎麼辦。它們甚至不惜冒著談判破裂的危險,就是不改變規則,這是為什麼?

原油價格和九*九*藏*書波羅的海指數是由誰決定的?是由華爾街決定的。如果你想得到便宜的鐵礦石,那就必須找高盛,拜託它們把價格拉低,只要把原油價格和波羅的海指數價格拉低了,鐵礦石價格必然降低,這就是遊戲規則。

我曾經告訴過華菱鋼廠的人,我說你們收購FMG公司17.4%的股權,這非常好,這也可以說是我們國家走出去戰略成功的一部分。可是問題是,你們有什麼好處?他們告訴我,他們可以派一名董事。我說一名董事是沒有用的。那麼我們走出去到底有什麼好處呢,我們為什麼要走出去呢?如果價格不是由你決定的話,你會發現,你收購力拓也好,收購FMG也好,到最後價格還是由圖3-1決定的,而這一切的背後是美國政府。

最新資本主義的基本特點是最大企業家的壟斷同盟的統治。當這種壟斷組織獨自霸佔了所有原料產地的時候,它們就鞏固無比了。我們已經看到,資本家國際同盟怎樣拚命地致力於剝奪對方進行競爭的一切可能,收買譬如蘊藏鐵礦的土地或石油資源等等。……資本主義愈發達,原料愈感缺乏,競爭和追逐全世界原料產地的鬥爭愈尖銳,搶佔殖民地的鬥爭也就愈激烈。(列寧:《帝國主義是資本主義的最高階段》人民出版社2001年4月第3版,第72頁)

日本的戰略是這樣的,他們有五家有冶鍊廠的鋼鐵企業,但是請注意,他們是誰談判?鋼廠不談判,商社談判。有兩家商社,一家就是我剛才說的三井物產,另外一家是伊藤忠商社。由三井物產和伊藤忠商社負責跟力拓、必和必拓談判,也是三井跟伊藤忠負責銷售。

背景提示

世界上的鐵礦石難道越來越稀缺嗎?

也就是說,日本的商社和鋼鐵企業之問是一個聯盟。如果鐵礦石價格下跌,鋼鐵企業賺錢,商社損失,那怎麼辦呢?由鋼鐵企業來補貼商社。如果鐵礦石價格上漲,商社賺錢,則由商社來補貼鋼鐵企業。通過集團內部的互相補貼,保證每一個成員都不會遭受損失。因此日本人根本就不太在乎鐵礦石價格漲不漲,你要漲就漲。而且根據1981年確定的全球鐵礦石的定價機制——我不知道這個機制是誰規定的,不過我現在覺得這是一個極大的陰謀,根據這個定價機制,從每一年的第四季度開始,世界主要鐵礦石供應商與客戶談判,只要一家鋼廠達成協議,談判就結束。而且我們的數據顯示,通常首先達成協議的都是日本的企業。

根據日本三井物產株式會社網站上的資料,從20世紀60年代,也就是四五十年前開始,三井物產株式會社就積极參与投資開發鐵礦石資源。就在投資礦產風險這麼大的時候,它已經開始開發了。為了獲得長期穩定供應的鐵礦石,2003年,三井物產株式會社收購了世界最大鐵礦石巴西淡水河谷的母公司15%的股權,並且還持續擴大了與澳大利亞力拓以及必和必拓之間合作鐵礦石的事業。基於三井物產擁有的股權比例,它目前控股的產量已經躍居世界第四位。也就是說,在四五十年之前,當西方需求開始狂跌,大家普遍認為礦山毫無經濟價值的時候,日本人已經開始進入這個市場了。日本人開始大量收購鐵礦石,其實也不是收購這麼簡單,而是與當地政府合作,共同開發,共同獲益。

因此日本人根本就不太在意鐵礦石價格漲不漲,你要漲就漲,它根本就不在乎。