第三章 點亮生活的照明行業

本章導讀

歐普照明和雷士照明是中國照明企業的領頭羊,但是為什麼經歷了十幾年的摸索和發展,在中國照明市場份額卻連1%都不到?

為什麼上萬家中國照明廠家利潤總和都不及全球照明行業巨頭飛利浦、歐司朗或GE的一個零頭?難道僅僅因為三家巨頭擁有源遠流長的歷史積淀嗎?

但最近20年中,年輕的日本日亞化學的成功、韓國首爾半導體的突破以及中國台灣億光電子的超越,打破了原先三大巨頭的壟斷,他們是怎麼做到後來者居上的?

境外新興廠家的成功說明了時間的積淀並不是照明企業成功的決定性因素,而傳統巨頭和成功的新興企業都是抓住了照明行業的本質,才取得了成功。

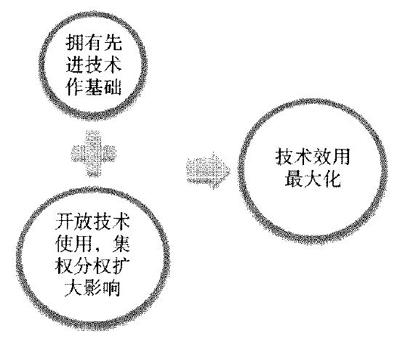

照明行業的本質是什麼?通過分析成功的照明企業,我們發現他們擁有以下的共同點:擁有核心技術,通過大廠之間的交叉授權構築技術壁壘實現技術上的集權,限制競爭以提高利潤率;同時開放專利技術,與中下游廠商深度合作,分權以拓寬市場,把握市場主流發展方向。把握集權和分權的平衡達到充分發揮技術效用,這一共同點也正是照明行業的本質。

而剛剛走出草莽市場的中國照明企業的發展依舊囿於老思路,同時缺乏堅實的技術基礎,摸不著行業本質的邊,一直徘徊于照明產業鏈的下游,所以無法做到進一步的超越。本文將通過詳細分析國外照明企業如何抓住行業本質,平衡集權與分權取得成功的歷程,結合對中國歐普、雷士照明在國內市場第一次突圍的解讀,提出中國企業該如何應用行業本質進行第二次突圍爭取晉級產業鏈的建議。

引言

照明,作為人們日常生活和工作中不可或缺的一部分,在100多年的發展中形成了一個規模巨大的產業。市調機構估計,全球照明市場規模在2012年將達1178億美元,中國照明市場也在2010年達到1000億元人民幣的龐大規模。在近年節能低碳的趨勢下,迅速興起的LED照明作為新一代技術標準,更進一步剌激了近期照明市場的需求。如歐盟和中國都計劃在2012年之前淘汰所有的老式白熾燈泡,僅中國「十五」期間就預計要更換1.5億隻燈泡。

老牌的國際照明巨頭飛利浦和歐司朗入行最早,但是又如何能統治這樣一個發展迅速、規模龐大的行業達一個世紀之久?新興公司日亞化學又是如何在短時間內異軍突起,挑戰行業老大哥?草根階層的首爾半導體逼得日亞化學主動要求和解,結束長達四年的訴訟並共享技術,這又是如何做到的呢?這一切都要歸結到對行業本質的把握,抓住行業本質引導了照明行業里的每一次成功。

中國照明企業在20世紀90年代初期起步,時至今日也初具規模,在中國市場站穩了腳跟。但是,中國的企業集中在利潤最低競爭最強的產業鏈的最低端,短平快的經營模式,輕技術重市場的觀念,這些都使得中國照明企業向上突圍希望渺茫。如何在更高的平台上與國際企業進行競爭,發掘除了本土價格和經營優勢之外的可持續力量,對於我們目前的企業來說仍是一個無法攻克的難題。為此,我們將通過同時分析國內外成功和失敗公司的個案,發掘出照明行業的本質,力求為中國照明企業點亮一盞通向成功的明燈。

第一節 是誰在點亮生活

照明行業歷史以代表技術劃分成三個階段。圖3-1由左至右是不同時代的產品,代表了三個時代,即燈絲燈泡時代(白熾燈)、氣體燈泡時代(熒光燈)、半導體發光時代(LED),而其中又以歷史最長的白熾燈和未來的主流LED為最重要的考察重點。

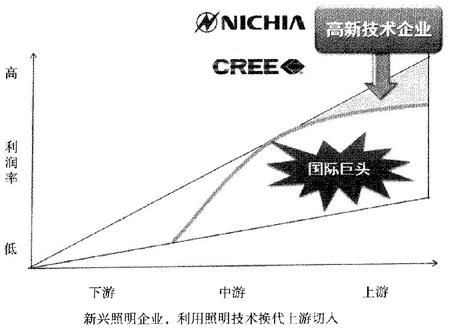

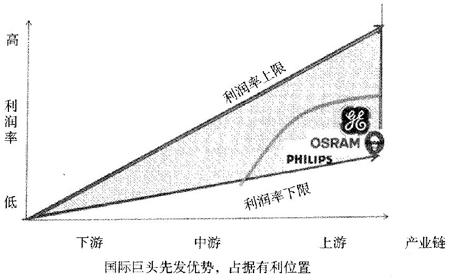

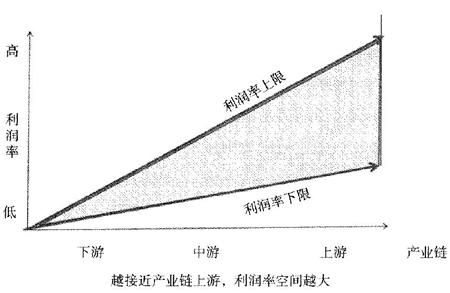

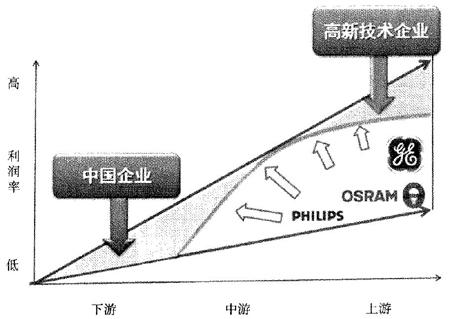

對行業本質的把握導致了照明企業定位的不同,下面我們用一幅圖來解釋各個照明企業的行業定位。圖3-16中橫軸由左至右分別為產業鏈的下中上游,縱軸由下至上分別代表利潤率由低至高的變化。兩條射線則清晰地規劃出了產業鏈上中下游不同的利潤率上限與下限,可以明顯地看出,越靠近產業鏈上游,企業的利潤空間也就越大。最後,圖3-16構成的三角形則用來定義整個照明行業。

(5)照明應用

20世紀90年代初,以美國CREE和日本日亞化學為代表的新興公司以革命技術為敲門磚,在產業鏈的上游謀得一席之地。如圖3-18所示,然後通過技術集權的嘗試壓制巨頭,並由上往下進入核心圈內。

1.燈泡生產流程——五步流程

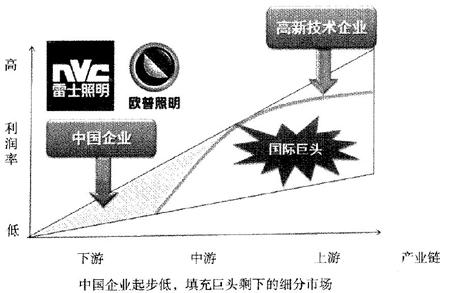

同一時期,缺乏技術的中國企業加入,但只得在產業鏈的下游的細分市場中進行市場性競爭,即圖3-19所示的陰影區域。其中也不乏做出一些名堂的企業,如歐普和雷士,兩家公司的發家都採用了相似的策略,首先準確定位在某一細分市場,然後大力開展銷售渠道,建立品牌,從而臝得市場。但問題是,渠道是砸錢挖人就可以拿到的,商業模式是很容易被別人大量複製從而失效的。因而,市場手段並不是緊緊握在手裡的硬貨,也自然談不上什麼集權和分權的本質了。所以中國企業在剛剛脫離建材市場的草莽期后,面臨著眼下再次突圍無方的迷惘。

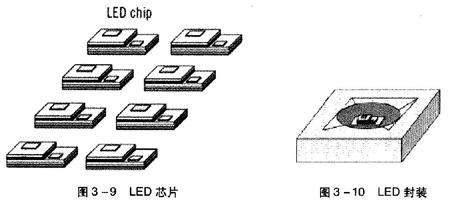

晶元之於LED,正如燈座之於燈泡,是供電部分。晶元是實現理想LED非常重要的裝備,因為LED對電流的要求非常高。圖3-9里是完工後的LED晶元簡略圖。

在實際中,要因時、因地制宜地把握分權和集權獲得技術效用最大化的行業本質,就一定要結合各家企業自己身處的行業位置具體情況具體分析。九_九_藏_書

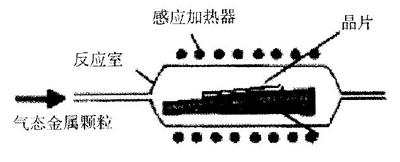

圖3-7 MOCVD工作原理

類似於上面燈泡的五步,LED照明流程也能分成類似的流程。

圖3-6外延片生成

2.LED生產流程——同樣是五步流程

一、行業介紹

19世紀末開始,以飛利浦、歐司朗和通用電氣為代表的國際照明巨頭通過先進的技術和強大的財力搶先佔據了產業鏈的中上游的核心利益圈,即圖3-16的弧線。

在相同的五步流程中,我們發現和燈泡一樣,對LED照明來說,第一步至第三步——外延片、切割和LED晶元是上游,第四步——封裝是中游,第五步——應用則是下游。上游佔了整體利潤的70%,而且是國外五大廠商嚴格控制的,他們擁有85%~90%的相關專利。中國本土企業做得最多的還是最下游的封裝和應用。了解了工序的流程和成功企業在產業鏈上的分佈后,我們就了解了行業本質以及行業定位是緊密相關的。

相當於從鎢材料中抽出燈絲,如圖3-8所示,不同於彎曲的燈絲,切割后的外延片是方塊形。由於外延片這種特殊結構,想要完整無損傷地切割出需要的發光核心,是非常困難的。不僅需要真空環境,而且還要專業的切割機。目前世界上只有兩家廠家生產這種專用切割機。

(3)加上燈座

圖3-17簡單總結了目前行業內不同公司大致分佈。100多年來,國際巨頭通過分權與集權的操作,達到技術效用的最大化,從而成功地擴張自己的領地,佔據了絕大部分的中上游的市場空間。然而,巨頭選擇了高利潤市場,並沒有力爭面面俱到,在產業鏈下游留有利潤率低的細分市場的空隙,中國企業則正是在這個時候進入被巨頭放棄的下游市場。而每一次技術革新都有難以預測和控制的因素,所以上游同樣會留下空隙給新興的技術性公司。

(4)加read.99csw.com上燈泡

三、照明企業的定位

(1)鎢材料的生產

圖3-11 LED應用

1.何為集權

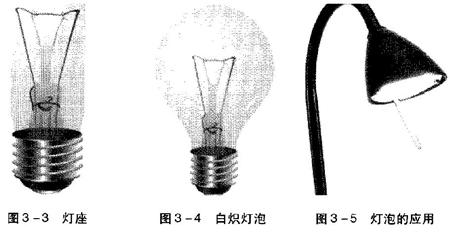

最終決定照明的產品還是如何應用燈泡,譬如圖3-5這個檯燈,就是加上了其他的部件,將照明搬上書桌的產品。

正如鎢合金是構成燈泡的基礎,一種稱為外延片(Epitaxi.al Slice)的複合材料是LED的發光核心。傳統照明發光原理是通過金屬發熱將熱能轉化為光能,轉化效率非常低,僅有7%左右。而LED的發光原理大不相同,是電子穿過一層半導體材料時,激發該半導體材料將電能轉化為光能,因此不用發熱就可以直接發光,目前LED能將40%的電能轉化成光能。而隨著技術的進步,轉化率會越來越高,理論上可能達到70%。這是照明史上質的飛躍,如此優秀的節能效應也使其作為未來照明主流的一大因素。

然而,單層半導體的發光能力很弱,所以外延片就是將很多層很薄的單層材料迭加起來,壓成類似千層餅那樣的複合材料,如圖3-6所示。所以,LED的發光效率決定於在同等厚度里,能壓入多少層。能夠將單層材料做得越薄,能迭加的層數越多,發光效率就越高。現在一般每層厚度僅為2~20微米,這種生產技術要求也決定了外延片生產是整個LED生產流程中最困難的部分,目前一般是通過一種叫金屬有機化學氣相沉積系統(MOCVD)的技術進行合成的。

將LED晶元封裝成為發光體,正如給燈絲燈座加上燈罩做成燈泡。燈罩的形狀可以依據所需而不同,但封裝的技術決定了這個發光體的使用壽命。圖3-10的LED晶元就是封裝在了一個方塊形的燈罩內。

圖3-18 新興企業由上往下

車無輪,馬無鞍,兵無槍怎能降主帥?作為燈泡的供電設備,燈座是非常重https://read•99csw•com要的一部分,圖3-3下面的金屬部分即為燈泡燈座。

圖3-1 照明技術歷史

就是如何應用LED發光體了。就像應用白熾燈泡一樣,根據不同功能和需要而裝配產品。圖3-11就是一例裝配完LED發光體后的產品。

形態是最大化效率的必要手段。鎢絲是將鎢材料的形狀改變而成,而燈絲的形狀經過百年來的實踐,終於形成了現在這種迴旋彎曲的形狀,如圖3-2所示。過細容易燒斷,過粗則發光強度不夠旦成本高。燈泡的行業標準中,燈絲部分是規定最多的一部分。

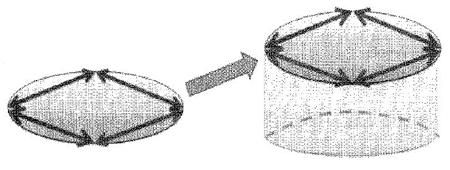

圖3-13 集權示意圖

材料是一切的基礎。照明用鎢材料是一種鎢合金,它的各項元素的配比很大程度上影響了鎢的發光效率。愛迪生的最大貢獻就在於找到了當時情況下最適合的發光材料。

簡而言之,就是構建技術壁壘,以限制競爭,提高自己的利潤率。我們看到進入LED照明時代后,大量針對侵權的訴訟層出不窮。而產業內大廠則趨向于結成攻守同盟,互換專利形成專利池,全方位控制技術專利,合力擠壓新競爭者的進入。圖3-13為集權的簡單示意圖,灰色圓圈內的雙箭頭代表大廠之間的技術交換,並通過交叉授權構築圖中由圓柱體代表的行業壁壘。

(1)外延片的生成——材料

圖3-16 三大巨頭搶佔核心

二、行業本質:技術為本,平衡集權和分權,最大化技術效用

光有利潤率是不行的,要擴大市場容量才能取得大量利潤。在研究過程中,我們發現了一大特點,就是廠家之間大量的交叉授權或者特許授權。這樣的分權行動,擴大了九_九_藏_書自己手中技術的影響力,才能成為未來的行業主流,自己才能居於行業核心。圖3-14為簡化的分權示意圖,黑色箭頭表示核心廠商向下授權專利,因此獲得由灰色虛線圓圈表示的更廣闊市場。

(3)核心——放入LED晶元

圖3-19 中國企業徘徊下游

圖3-8 外延片切割

四、本節小結

(2)切割——LED核心

圖3-15 利潤空間

2.何為分權

在行業分布圖里,越成功的企業,越深入利潤的核心區,而核心區是被核心廠商之間的技術壁壘包圍住的。為了向這個目標進發,不同起始定位的企業,都嘗試如何利用手中的技術作為敲門磚,然後再通過集權和分權的手段切入核心利益圈並擴大自己圈佔的利潤區域,也就是追求技術效用最大化。下面,我們就一個一個案例詳細解讀這一過程。

(4)封裝——LED晶元成發光體

圖3-12 行業本質

(2)鎢絲的抽出

我們的研究發九-九-藏-書現,無論時代技術如何,照明產業的產業鏈條都驚人地相似。下面我們就通過對比老式燈泡來介紹LED的產業鏈條。

圖3-14 分權示意圖

燈泡因為是真空,才使發熱的燈絲不被氧化。真空的程度決定了燈泡的使用壽命。圖3-4里就是我們常見的白熾燈泡。廣東話中將情人之間礙事的人叫「電燈泡」,就是因為燈泡是「不通氣」的。

圖3-17 分權擴大利潤區

金屬有機化學氣相沉積系統技術,這是利用金屬有機化合物作為源物質的一種化學氣相淀積(CVD)工藝。MOCVD技術最吸引人的地方在於它的通用性,只要能夠選取到合適的金屬有機源就可以進行外延生長。通常MOCVD生長的過程可以描述如下:被精確控制流量的反應源材料(顆粒狀金屬材料)在載氣(通常為H2,也有的系統採用N2)的攜帶下被通入石英或者不鏽鋼的反應室,在襯底上發生反應沉澱,均勻生長出薄薄的一層外延層,襯底是放置在被控制溫度的基座上的。在反應后殘留的尾氣被掃出反應室。MOCVD工作原理如圖3-7所示。

(5)燈泡應用

作為一個技術導向的行業,在研究過程中,我們苦於面對每家廠商都擁有的大量專利。而他們卻有成功也有失敗,所以不是技術或者專利決定一切,反而是如何最大化技術的效用才是成功的最終命題。我們發現所有成功的照明企業,無論是傳統照明三巨頭,還是新興LED企業,都擁有一個共同點,就是他們用不同的方法試圖取得一個集權與分權的平衡,下面的圖3-12即簡單解釋了他們的共同點。而不成功的企業,如下文提到的住友或者台灣封裝業,儘管都有自己的技術,但是由於沒有平衡集權和分權,沒有充分利用好技術,沒有把握最大化技術效用的行業本質,都遭到了失敗。

一隻典型的鎢絲燈泡產品的生產需要以下五步:

3.本節小結