第三章 點亮生活的照明行業

第二節 臨淵羡魚不如退而結網

3.小結

4.失敗者住友化工的啟示——獨裁者寡助

(1)愛迪生:站在巨人肩膀上的成功者

從下游突圍成功細分市場讓歐普成為中國照明行業的領頭羊,但是技術的瓶頸始終限制它們進一步發展,從目前歐普的新產品布局和發展理念來看,很明顯處於一種徘徊于產業鏈下游的迷惘階段。

2.歐普:紮根吸頂燈細分市場

3.技術效用最大化——集權分權一盤棋

(1)蟄伏——代工GE熒光粉

首先,牢牢掌控先進技術,獨霸專利兵家之地。根據世界知識產權銀行(Intellectual Property Bank)「申請人得分排名」,日亞化學工業的LED照明技術競爭力一直居全球首位。日亞化學無疑是擁有LED專利最多的公司,僅2002年之前,日亞憑藉1991年至2001年間,取得了從LED外延和晶元到封裝製造的74件基本專利,幾乎涵蓋了整個過程的技術及相關原材料,在LED領域具有絕對壟斷地位。正是因為有了核心技術,日亞才可以在全球範圍內主動出擊對手,將技術權力緊握手中。

(3)掌握先進技術統領行業

表3-1 全球LED專利訴訟調查初步統計

(3)押寶LED——非主流技術上尋突破

2007年,收購擁有專利產品高強度氙氣燈的美國公司LTI。

都說「十年蟄伏,一飛衝天」。日亞化學用了27年,不但一鳴驚人,更從此穩坐新興LED產業龍頭寶座至今。成立於1956年的日亞化學工業株式會社,起初以生產高純度鈣鹽類產品為主。1966年起開始製造用於熒光燈的熒光粉,並獲得GE的熒光粉製造專利授權,從此便踏上照明行業求索之路。在此後的很長一段時間里,日亞化學只是眾多依附於照明巨頭的工廠之一而已,並不具備掌握前沿照明技術的能力。1980年,GE專利授權合同結束。日亞化學於1986年設立研究所,開始致力於發光物質的研究。然而,正是GE多年的專利授權,日亞化學在探索發光新技術的征途上有了一定的技術積累。

雷士照明成立於1998年12月,由貼牌出身,專註于筒燈和射燈這兩個技術不高的細分市場,如此便於打出自己的品牌,被大眾熟悉。1999年,雷士首創了品牌店的營銷模式。何謂品牌店?就是類似樣板房那樣給予消費者以實地體驗的銷售門面,燈具的效果要在周圍環境的配合下才能表現出來。有別於其他滿屋燈泡的專賣店,雷士的品牌店就是讓消費者感受燈光的消費體驗。此外通過補貼經銷商換取對加盟店的控制,以激發更多經銷商參与開店,廣撒雷士品牌店的網路。

歐司朗的名字如何而來呢?1906年,歐司朗改進光源,以金屬鋨鎢合金燈絲代替碳絲,發光強度遠遠超過了碳絲。德國愛迪生電氣公司推出歐司朗品牌,最後通過兼并整合成現在所熟悉的歐司朗。在德文和英文中,OSRAM並不是一個單詞。當時白熾燈泡的兩種燈絲金屬材料——鋨和鎢,他們將德文中鋨(Osmium)的「OS」與錫(Wolfram)的「RAM」相結合,就成為了「OSRAM」。歐司朗正好代表了製造白熾燈泡燈絲的兩種光源金屬材料。

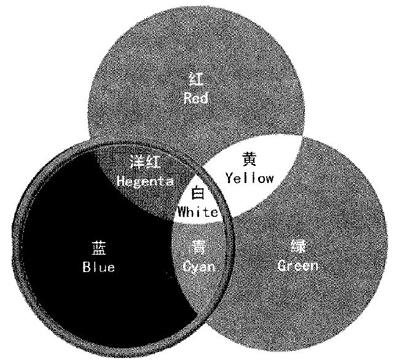

1993年,日亞化學公司憑藉中村修二的藍光LED發明而領先世界LED產業。究竟是什麼技術得以讓名不見經傳的新興公司聞名於世?原來,早在20世紀60年代GE便研究出第一個可見的紅光LED,並使其廣泛應用於儀器儀錶的指示光源。在之後整整將近30年的技術發展過程中,人們逐漸研製出亮度更高的紅光LED和綠光LED,但三種原色唯獨欠缺藍色光源。圖3-21為簡單的三原色成色原理,合成白色需用到所有原色。所以,只有發明了藍色,LED才能產生白光,從而走進普通照明市場。藍色光源不僅代表著更高亮度的LED技術,也為LED技術劃出更廣闊的市場。時值世界照明巨頭大力推廣熒光燈成為照明主流產品,甚至以製作精密儀器發跡read•99csw.com的德州儀器也放棄了對LED的研究投入。但日亞化學並沒有依仗自己做熒光粉的老本行,跟風選擇當時正逐步主導市場的熒光燈技術,而選擇了一條曲折而傳奇的道路。一項舉世聞名、留名史冊的技術就這樣誕生在了一個毫不起眼的「小作坊」里,為整個照明行業的發展引領了新方向,引發了新革命。這一切都源於傳奇人物中村修二。

圖3-23 日亞化學的白光LED技術

曰亞化學和住友化工的案例啟示我們,唯通過集權和分權的平衡,最大化技術帶來的效用,才是照明行業成功之道。任憑多先進的技術,若抱死不放,終將會被市場淘汰。但技術能力卻又是闖蕩江湖、創造市場的源泉。只有擁有了核心技術,方能夠擁有以集權手段維護行業地位、以分權手段擴大市場的能力。對於競爭對手或能力互補的公司,積極採取交互授權和特許授權的合作方式,以此提高自身的市場反應能力,並集中資源來開發更先進技術,從而鞏固技術基礎。同時,通過戰略聯盟有效構築行業壁壘,阻止新進入者的產生。最後,藉助技術的開放,使自己的技術獲得更多應用,面對更多客戶,從而獲得更廣闊的市場。

愛迪生技術上的成功或許就像牛頓所說的那樣,是站在了巨人的肩膀上。然而,他在商業上的成功卻來自於他超前的技術產業化的商業理念。他做了兩件很正確的事,第一件是最早申請了白熾燈的光源專利;第二件,也是更加重要的是陸續發明了照明所需要的配套器具,如發電機、電線、開關等,並一一申請了專利。控制了上下游的配套產品就是控制了整條產業鏈,擁有了集權的能力,就如同今日微欽面臨的軟體捆綁銷售達到應用軟體壟斷一般。之後,愛迪生授權碳絲燈泡給其他廠商使用,制定了當時的燈泡的主流標準。愛迪生的這兩步棋迅速將電燈產業化,為他之後成立愛迪生電力公司,也就是GE公司的前身奠定了基礎。愛迪生200多年前成功集權所積蓄的先發優勢至今仍惠澤著這個歷史悠久的公司。

數據源:科技政策研究與信息中心——科技產業信息室整理,2009/01。

2.歐司朗:內涵的名稱,開放的視野

日亞化學,20年前還是一家名不見經傳的日本小廠。誰也沒想到,一種被認為是20世紀無法完成的照明技術,竟然在這個區區600餘人的公司誕生了。面對傳統照明巨頭三分天下的境況,日亞化學衝破巨頭封鎖,從昔日他人附庸成為今日LED產業的核心。

2009年,收購美國照明設備生產商Genlyte。

| 廠商 | 原告 | 被告 | 案件/專利數 |

|---|---|---|---|

| 日亞化學(Nichia) | Nichia | 首爾 | 11案/17件專利 |

| Nichia | 其他廠商 | 22案/40件專利 | |

| 其他廠商 | Nichia | 3案/4件專利 | |

| 合計 | 36案/61件專利 | ||

| 首爾半導體(Seoul Semi Comductor) | 首爾 | Nichia | 3案/3件專利 |

| 其他廠商 | 首爾 | 3案/3件專利 | |

| 合計 | 6案/6件專利 | ||

| 中國台灣LED廠商 | 國外廠商 | 中國台灣廠商 | 12案/15件專利 |

| 中國台灣廠商 | 中國台灣廠商 | 5案/6件專利 | |

| 合計 | 17案/21件專利 |

雷士把主要精力放在渠道開拓上面,而它的生產卻大部外包出去,只要保證自己的質量不弱於競爭對手,使用飛利浦等大廠在中國的代工廠即可。因為照明行業是技術要求極高的行業,要想在產品技術生產上做出成績,對於雷士這樣的企業來講,談何容易?倒不如節約資源走自己熟悉的市場道路,量力而行旦成效易顯。

圖3-24 住友化工的白光LED技術

圖3-26 吸頂燈

三、歐普和雷士:旁門左道

1.GE:拿來一個燈泡,發明一個行業

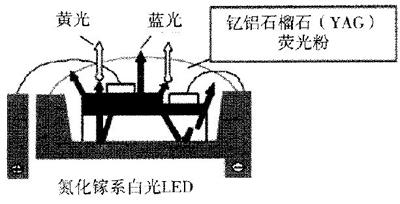

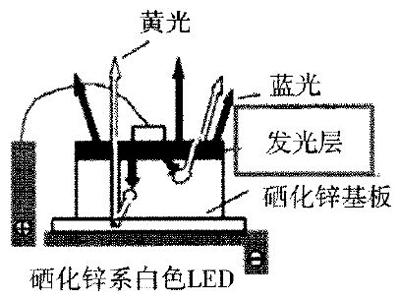

技術獨裁走到黑,從行業領先到銷聲匿跡。此前,日亞和住友分別代表白光LED照明兩大主流技術——氮化鎵和硒化鋅。總體技術各有千秋,不分高下。先來大致了解一下當時的兩種技術。目前主要的商品化做法源自日亞化學的技術。以氮化鎵晶元發藍光,釔鋁石榴石(Yttrium Aluminium Garnet,簡稱YAG)熒光粉受此藍光激發后發出黃色光。如圖3-23所示,藍光LED晶元安裝在碗形反射腔中,覆蓋以混有釔鋁石榴石焚光粉的樹脂薄層。LED晶元發出的藍光部分被熒光粉吸收,另一部分藍光與熒光粉發出的黃光混合,從而得到白光。第二種是日本住友電工開發的以硒化鋅為材料的白光LED,不同於日亞化學利用熒光粉進行顏色合成。圖3-24中,由薄膜層發出的藍光和在基板上激發出的黃光混色成白光。LED開發基礎在於藍光技術,而目前在藍光LED技術方面仍以日亞化學領先,日亞擁有眾多專利權。但曾經被眾人看好的硒化鋅技術卻銷聲匿跡了,為什麼呢?

(2)照明發展史

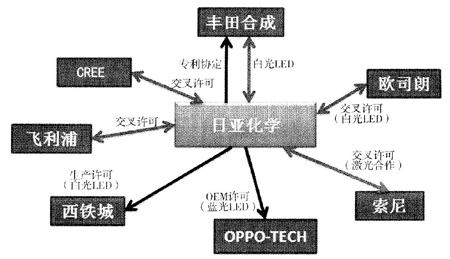

如此不僅訴訟時間長,還消耗財力。僅憑日亞化學一己獨斷技術,無法有效構築行業壁壘,更無法推廣技術培養市場。所以,受挫的日亞化學在2002年及時改變了策略,開始不斷與競爭對手豐田合成、CREE、飛利浦和歐司朗等公司達成一系列專利交叉許可協議,形成專利池和產業技術聯盟,合力構築壁壘,提高門坎。另一方面,面對迅速崛起的中下游封裝製造企業,日亞化學一改此前不授權多訴訟的策略,轉而下放專利,授權進行生產。利用別人的產能優勢開拓市場。圖3-22是目前日亞化學在全球範圍內的專利授權情況。圖中雙箭頭所指的即為與日亞化學交叉授權的廠商。單箭頭所指的即為被日亞化學直接授權專利的企業。

1854年,美國人亨利·戈培爾使用一根炭化的竹絲,放在真空的玻璃瓶下通電發光。他的發明今天看來是首個有實際效用的白熾燈。他當時試驗的燈泡已可維持400小時,但是並沒有實時申請設計專利。

2006年,15億美元收購美國照明技術公司Lumileds。

1.雷士:營銷渠道特色突出

4.小結

圖3-22 日亞化學與全球主要LED企業授權情況

在照明的發展史上,最關鍵的一個轉折點無疑是煤油燈到白熾燈的進化。與此同時,想必大家也深深記住了一個偉大的名字,愛迪生,GE之父,和他身後那些真真假假的傳說故事。歲月把他的名字刻在了歷史的豐碑上,卻悄悄地掩埋了其他為照明的革命作出巨大貢獻的偉人。下面是不完全的燈泡發明歷史,發現發明大王愛迪生其實有時候也按「拿來主義」行動的。

GE專註于光源技術,這絕不是個別現象,作為照明產業三巨頭的另外兩家——歐司朗和飛利浦,也同樣是百年基業,家學淵源。1881年巴黎電力博覽會上,德國人拉特諾買下愛迪生的所有發明專利,創辦德國愛迪生應用電氣公司——歐司朗前身。在「拿來主義」上面,拉特諾做得比前輩更徹底,開始連名字都是拿來的。

1801年,英國化學家戴維將鉑絲通電發光。

3.飛利浦:光源收集者

新世紀以來,面對大量新生照明技術,飛利浦通過收購獲得對有前途的技術的控制。以下是部分大型的收購項目。

歐普在1998年開始開拓吸頂燈細分市場的,以吸頂燈來開拓家居照明市場。在選擇主打吸頂燈之前,歐普也走了一些彎路。在其誕生之初,歐普徘徊于低端市場的紅海內打價格戰。市場上什麼燈好賣,就做什麼燈。但是如此盲目地隨波逐流,企業很難做強做大。

(1)我們有適於每種應用的光源

(2)驚蟄——不走尋常路帶來LED破局

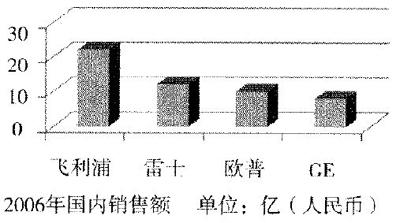

野蠻生長出來的中國照明企業。雷士和歐普照明是很有代表性的比較正規的中國照明企業。雷士照明首創商用照明概念,歐普照明專註於家用照明,尤其是吸頂燈市場的開發,通過圈地細分市場,廣挖銷售渠道以及突出品牌以區別自己和草莽商家。但是雷士和歐普所代表的中國照明企業普遍出生於雜亂的建材市場和國外大廠的貼牌生產(OEM),在缺乏資金又缺乏技術,一直在求生壓力下成長的企業家以及他們的所創建的企業,都會不自覺地選擇短平快的主攻市場的經營模式。技術路線這種投入巨大、回報甚慢而且充滿風險的道路,是第一代創業的中國企業家不會去嘗試的。但是,中國企業家普遍具有的開拓市場能力,使得中國照明企業在發掘下游銷售渠道方面爐火純青,在短短几年時間里,在中國照明市場佔有一席之地。從圖3-25來看,2006年的國內銷售額排名中,雷士和歐普僅次於飛利浦,甚至高於GE。以至於後來GE都要依靠雷士的銷售渠道進行自己在中國本土的發展。

1.行業定位——位於產業鏈的最上游技術空隙

當年的中村修二,不過是一個工廠里的技術研究員,為尋求事業上的突破,中村選擇了當時整個產業界都束手無策的藍光LED。在1989年著手研究時,有硒化鋅(ZnSe)和氮化鎵(GaN)兩種材料被認為可被用於製作藍光LED,那時的主流是硒化鋅。全世界針對硒化鋅的研究者超過一萬人,而研究氮化鎵的卻不到10個人,因為高質量的氮化鎵晶體很難獲得。當時依靠一己之力的中村修二已經為公司成功開發出了新業務,但由於銷量不大並未獲得公司重用。所以中村修二選擇氮化鎵作為研究目標,一旦開發成功,將會形成大規模的業務,從而改善在公司的待遇。但實際情況依舊嚴峻,由於沒有預算,所以無法購買相關設備和昂貴的部件。結果,只有完全靠自己來製造有關設備。由於前途未卜,日亞化學甚至曾下令中止研究。正是現代版「愛迪生」的執著才有了原創性發明,可以說中村修二全靠一己之力,在難以預測未來的藍光LED之路上頑強打拚。四年後,即1993年,藍光LED問世。日亞化學成為全球第一家生產藍光LED的公司,令人驚奇的是,實現如此壯舉的,並非在該領域長期從事研究的海內外知名大學,也非大型電子廠商,而是一家地方城市的化學廠商。從年收入僅2000萬美元九-九-藏-書,到現在幾十億美元。日亞化學是當今LED照明行業當之無愧的領頭羊,無疑為後來者撰寫了一部傳奇勵志史。中村修二對於日亞化學不過是天賜良機,而後其如何把握機會成為行業龍頭亦值得思考。

一、傳統照明成功之路

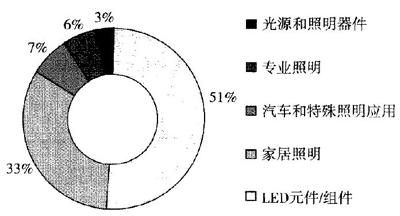

飛利浦的歷史可以追溯到1891年,荷蘭機械工程師在荷蘭Eindhoven的一個前鹿皮工廠開始生產碳燈絲光源。1908年是飛利浦進入世界市場的第一年,開始生產金屬鎢燈絲燈泡。1913年鎢絲的充氣「半瓦」燈投入市場,1915年的小一點「Arga」光源緊隨其後,當時飛利浦的口號是「我們有適於每種應用的光源」,並開始注意保護自己的產品專利。飛利浦照明目前擁有大約75000項專利、22000個註冊商標和6000種註冊設計,超過其他所有競爭對手的總和。從圖3-20中可以看出,在總收入中,光源照明器件貢獻了51%的銷售額。

1875年,愛迪生購下專利后,嘗試改良使用的燈絲。1879年他改以碳絲造燈泡,成功維持13個小時。到了1880年,他造出的炭化竹絲燈泡曾成功在實驗室維持1200小時。

同時,由於該發明重大,在學術界被認為是可競爭諾貝爾獎的基本發明,全球競爭十分激烈。表3-1是截至2009年年初的全球LED專利訴訟的初步統計,共59個案件。整理中可以看出,日亞化學發起的專利訴訟案幾乎佔全球所有訴訟的60%!在與國內對手豐田合成開戰的同時,日亞化學還同韓國的首爾半導體,以及遠在美國的CREE公司爭鬥。2001年對日亞化學而言可謂流年不利。2000年前日亞化學的專利訴訟官司基本上無往不勝,但2001年起日亞在專利訴訟方面遭到一連串挫敗。好鬥的日亞化學不惜一切代價,試圖壟斷技術來統領LED行業,毅然拒絕將該專利開放或授權給其他任何的廠商。

歐司朗不僅僅只關注在光源技術的控制上,而且極具有開放眼光,在LED的新照明時代,歐司朗是向中下游外包授權LED生產的最活躍的廠家,幾乎一半的台灣企業都是為歐司朗服務的。這樣,不僅僅提高了歐司朗技術在LED的佔有率,也使得歐司朗能專註于進一步的光源研發。

傳統照明業三大巨頭——飛利浦、GE和歐司朗、都有百年的發家歷史,翻翻這幾家的老皇曆,看它們當年是如何通過把握行業本質謀得今日之核心地位的。

由此我們不難發現,當今傳統照明業的三巨頭都是牢牢掌握了當時最先進的光源技術,當時只要有可行的技術,就可以立馬產業化,通過單純的技術領先即可成功。因此能在電氣化時代獲得三分天下的優勢。可時移世易,在當今這個信息時代,技術傳播的速度是以前不可想象的,再也不會有以前那樣揀到鍋里就是菜的情況出現。新照明革命的浪潮中,是不是僅僅靠掌握光源技術的優勢就能笑傲江湖了呢?

在我們的定點陣圖中,以生產LED晶元為主的日亞化學目前位於產業鏈的上游區域,並且正由上而下逐步突破由傳統照明巨頭構築的核心圈。自1994年藍光LED正式投產至2010年其專利保護期滿,日亞公司銷售總額將達到1兆2086億日元(約合109.87億美元),稅前利潤率更高達50%。據英國市場調研公司IMS Research的報告顯示,就2007年LED封裝產品的總收入而言,日亞以24%的全球市場份額位居榜首。日亞化學究竟如何在短短數年間從無名工廠一躍成為行業領頭,我們將於下文洋細剖析新科狀元的成才之路。

5.小結

獨霸技術受挫,嘗試通過發動全球專利訴訟戰解決問題。首先,向不滿日亞化學對技術人員的待遇而出走的立業功臣中村修二提起了以涉嫌泄露企業機密為由的一紙訴訟。反而被中村修二提起了專利權不屬於職務發明的確權之訴。如果訴訟成功,日亞化學捍衛已久的領頭位置將從根本上受到動搖。

1874年,加拿大的兩名電氣技|師申請了一項電燈專利。他們在玻璃泡之下充入氮氣,以通電的碳桿發光九_九_藏_書。但是他們無足夠財力繼續發展這項發明,於是在1875年把專利賣給愛迪生。

這樣的專賣店形式迅速成為新的銷售風尚(這也說明了為什麼做市場容易被模仿)。雷士在2002年的時候又開創隱性渠道,與設計師合作,通過業內專業設計師將自己的產品整體推銷出去。這一系列的做法,都是為了達到構建漁網式的銷售點,渠道擴張的成效在較短時間內可以顯現。

(2)新世紀的技術導向收購

2.日亞化學成功之路——十年蟄伏,一飛衝天

圖3-21 三原色成色原理

二、日亞化學:LED照明新科狀元

2007年,5.92億歐元收購美國專業LED製造商ColorKinetics。

技術封閉帶來技術的狹隘落後。很可惜,沒有找到任何關於住友開放或合作白光技術的信息,在LED核心利益團體內也難尋其蹤影。目前,住友技術的發光效率巳低於日亞化學,其現在的白光LED也大部分基於日亞化學的技術,基本放棄了自己的照明技術。2003年,與台灣資本市場上的明星博達科技合資成立博達光電。但是,2004年爆出博達通過此類技術掏空手段造假財務報表,住友成為其在資本市場圈錢的工具,轟動一時,被稱為台灣版「安然事件」。住友白光LED技術最後的結局竟然被當成一場騙局的幌子。

圖3-20 飛利浦收入來源

1850年,英國人約瑟夫·威爾森·斯旺開始研究電燈。1878年,他在真空下用碳絲通電的燈泡得到英國的專利,並開始在英國建立公司,在各家庭安裝電燈。

唯有通過集權構築行業壁壘、分權培養廣闊市場才能長治久安。隨著各家專利數目增多,專利訴訟的手段逐漸失效。

圖3-25 2006年國內廠家銷售額

「春江水暖鴨先知」,長期經營中國本土市場的歐普發現吸頂燈是一個未來很有潛力的細分市場,而巨頭又由於對市場的不敏感而留出了空間。圖3-M中就是幫助歐普發跡的吸頂燈。新世紀中國房地產市場的蓬勃發展為照明市場帶來龐大的需求量,僅北京一地一年就有超過3億元的需求,同時當時利潤率高,沒什麼技術壁壘,所以決定專攻吸頂燈,將其做精來建立自己的品牌,脫離作坊階段。隨後擴張生產規模,廣泛培植在全國範圍內的銷售網點。

雷士和歐普照明都沒有高端的技術基礎,所以根本談不上技術的集權和分權及其平衡,所以不能有所超越,仍然在照明產業鏈的下游徘徊,若想進一步晉級突圍,光靠銷售渠道的拓展是不可能的。那麼可不可以將現有市場優勢轉化為技術實力呢?這便回到了「市場換技術」的老笑話上了。在這一問題上,佛山照明通過和歐司朗的合作引入高端技術,歐司朗用6.79億元人民幣成為佛山照明第一大股東,歐司朗主要是看上了佛山照明在全國範圍內龐大的經銷商網路,其目的是把佛山作為其在亞太地區的生產基地。而佛山照明則期望得到歐司朗的技術支持。然而,從2005年至今,佛山照明沒有得到歐司朗任何的技術注入,反而完全成為了別人的附庸。所以,只通過與全球照明巨頭的合作,是很難在自己的技術上有所加強和突破的,畢竟你在產業鏈下游,而別人在產業鏈中上游,佔著主導地位。既然此路不通,有沒有什麼成功的先例呢?下面我們就看看韓國首爾半導體是如何利用其他手段把握行業本質進行技術突破的。