第四章 男裝不是你所想象的——時尚不只屬於女人

第九節 出路的探索

模仿外國的衣服設計非常容易,但是在沒有技術的情況下模仿面料是不可能的,而且我國的高檔西服面料絕大部分要靠進口。於是,雅戈爾與日商合作投資1億美元建立生產高端面料的紡織城。2003年,雅戈爾紡織城竣工,成為國內高端紡織面料的生產基地。自己生產,確實能夠有效地降低成本。目前雅戈爾面料自給率達到90%。通過自己生產,首先節約了交易成本和財務費用,其次由於雅戈爾的上下游工廠全部集中在服裝城,運輸成本也得到降低。最後,高檔面料的利潤相比較普通面料要高得多,從長遠看,自主生產才能降低成本。自主生產更能有效地減少中轉時間。雖然目前高檔面料還不能完全自給自足,但巳經不足以影響到雅戈爾的發展。

雅戈爾同時解決了杉杉面對的另一個問題——不能對市場做出快速反應。目前雅戈爾品牌80%的銷售都由自己的店鋪掌握,能夠最有效地掌握消費者需求。雅戈爾的店鋪可以統計到具體哪一件服裝被穿的次數,哪一種花色和款式最受歡迎。這些信息被整理后發到生產廠房,一個月就可以把重新設計的衣服和款式傳達到自己的店鋪。雅戈爾追求全方位的產業鏈其出發點並不是要打造時裝品牌ZARA那樣的速度。

全書結束!

我們系統地看一下杉杉和雅戈爾的成長之路。首先他們有很多共同點,都是寧波的企業,都做男裝起家而且相距不足5公里,都是中國數一數二的男裝企業。在1991年至2000年的9年間,杉杉在我國男裝西服行業的市場佔有率一直都是第一。從2001年起直到現在,雅戈爾牢牢把握住了第一的位置。這期間發生了什麼事情呢?

雖然雅戈爾進行產業鏈整合的目的不是把自己打造成像ZARA這種快速時裝品牌那樣,而是為了節約成本。但是在節約成本的同時確實提高了速度。這就是信息化整合產業鏈后的優勢——迅速抓住消費者的需求,一個月就可以把重新設計的衣服和款式傳達到自己的店鋪。

從倉儲到銷售:杉杉的主要成就在於構建了當時最大的銷售網路,這是它成功的關鍵,也是失敗的起點。從1989年創立牌子到1998年杉杉投資7到8個億組建了2700個銷售網點和倉庫。整個產業鏈的5、6、7環節都掌握在了自己手中。其實在開始建立銷售網路的第三年,即1992年杉杉就擁有了當時中國最大的服裝銷售網路,當時的市場佔有率已經達到20%以上。難道佔有了銷售渠道就能夠順利地把服裝賣出去嗎?我們認為,這個假設不成立。當時杉杉西服所處的環境和今天截然不同。很多產品不需要打廣告就可以賣得很好。究其原因,當時中國還是一個賣方市場,簡單地說就是需求旺盛,能夠消化掉這些商品。因此,在這個時候,只要能夠讓你的產品最有效地到達市場就會有一個好的銷量。杉杉的老總鄭永剛也是這樣認為的。到了90年代末,這個現read.99csw.com象就不存在了,因為生產廠商增多了。

1995年,雅戈爾開始做銷售網路。從1995年到1999年,雅戈爾花在銷售網路上的錢就超過11個億。最多時擁有全中國超過6000個銷售網點,雅戈爾之後進行一系列改革,首先是建立專賣店、旗艦店,其次是關閉或者回購那些經營不好的三線城市店鋪,集中力量做一線城市。到今天,雅戈爾擁有160多家銷售分公司、2200多個固定銷售點、800多家特許店、1000餘家商場專賣櫃,是目前中國最大的營銷網路。將銷售渠道掌握在自己手中是雅戈爾拓展服裝產業下游產業鏈的重要一環。也就是在2001年,雅戈爾全面整合自己的銷售渠道之後全面超越杉杉。當然,渠道不是萬能的,雅戈爾也面臨著和杉杉曾經一樣的困境,存貨銷售期過長,庫存成本過大。

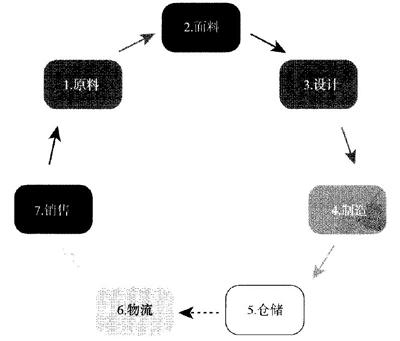

對於服裝行業來說整條產業鏈要有以下七個部分,如圖4-6所示。

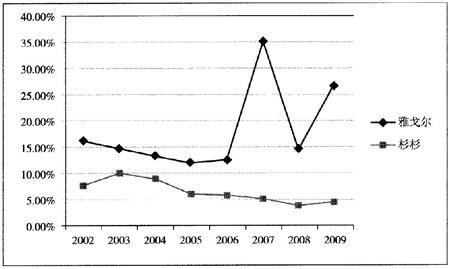

圖4-8雅戈爾和杉杉的利潤率

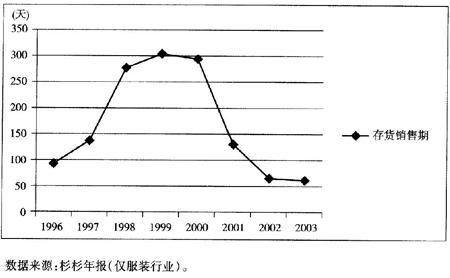

此時問題開始出現了。由於服裝企業越來越多,生產能力越來越強。杉杉也在1997年建成了自己的工業城,五個自有的服裝生產廠都在一起並同時開工,效率非常高。服裝供應充足,但市場並不能夠很快消化。簡單地說,銷售一件衣服的時間越來越長(圖4-7)。1996年杉杉生產一件衣服需要經過大概90天就可以到達消費者手中,到了1998年,這個時間延長到了280天,1999年更加超過300天。這意味著顧客從杉杉店裡買到的衣服差不多都是去年的。這個原因很明顯,生產和銷售之間的矛盾凸現出來。這本來是一個內部矛盾,也是市場發展的必然,可以通過一些技術手段解決,比如減少生產、合理化的管理或者其他增加銷量的方法。但它的老總鄭永剛認為「巨大的市場份額是以巨大的庫存和浪費換來的。」所以,杉杉開始學習Nike專註于虛擬經營。1999-2001年底,杉杉親自解散了當時全國最大的自主銷售網路,改成特許加盟(銷售商交一定量的費用換取一個地區的獨家銷售)。這一舉措,將杉杉原來在銷售渠道的人數由12000多人精簡到了20多人。5個服裝廠也全部賣掉。這在管理上固然簡單了很多,庫存也降低了,賣一件衣服需要存放的天數在2001年以後顯著下降,由最高時候1999年的300天下降到130天,2003年更接近了50天。你會覺得杉杉的衣服變得這麼好賣,一定有很大的市場份額吧。事實是2000年以後西服市場佔有率第一的位置被雅戈爾代替了,市場份額僅佔4%左右。

2.向上游發展面料——節約read•99csw•com成本

但也許到那時候,市場上的流行趨勢巳經變了。因此,杉杉的市場份額急速下降。後來也進行了第二次妄圖拉近和市場距離的渠道變革,但是效果並不理想。

1.做好銷售渠道

圖4-6 我國大多數男裝企業都在做4,至於3呢,互相抄來抄去。

3.向國外市場進軍

二、杉杉

在中國男裝行業雅戈爾目前已經是做得最好的了,接下來會不會考慮進軍國外市場呢。當然要去了!為什麼不去。但是前面我們討論過,歐美的男裝設計師們如何抓住整個社會的集體人格而取得成功。你覺得雅戈爾能做到和他們一樣成功嗎?我覺得幾乎不可能,原因是多方面的,比如,中國的有錢人不會穿非洲或者越南的大牌一樣,歐美人會穿中國的大牌嗎?雅戈爾和阿瑪尼賣一樣的價錢,以及和范思哲、迪奧同台競爭,我們能臝嗎?我覺得不太可能。當然,雅戈爾自己也覺得不太可能。我們當然不會建議它們像阿瑪尼、迪奧一樣去推出那些中性化的男裝,那一定沒有市場。不是沒有技術,也不是請不起天價的設計師,而是中國還沒有這種土壤。報喜鳥的老總吳志澤說:「我們這一代人做不了世界一流,先做世界二流吧。」雅戈爾的老總李如剛說:「雅戈爾不會在美國推出自主品牌。那該如何打開這個市場呢?收購目前巳經成熟的歐美品牌也許是一個不錯的選擇。」

在整條供應鏈里,只有原料環節雅戈爾還沒有涉及。它們沒有放過這塊節省成本和控制質量的空間。2004年雅戈爾開始控制服裝生產的最上游蜂——原料。2005年8月,雅戈爾在新疆成立了「新疆雅戈爾棉紡熾公司」,進行棉花生產和紡織,從源頭上控制棉紗的質量。目前年產棉紗量達7000萬噸,除了自己使用外還可供出口。雅戈爾老總說,涉足棉花種植行業以及建立紡紗廠,目的不完全是賺錢,而是為了省錢,畢竟多數產品是供自用的。沒有了中間商的存在,節約成本顯而易見。同時還可以節省財務費用並旦保證產品質量。雅戈爾現在除了沒有去放羊,其他與服裝行業有關的都幹了。

那麼雅戈爾是如何通過產業鏈做文章的呢?

面對多數從設計師起家的如阿瑪尼、CK等外國名牌,盲目追求集體人格,盲目追求成為時尚的引領者也許對於中國男裝來說幾乎不可能。但作為大多數以服裝製造起家的中國男裝品牌們來說同樣也能打造出自己的優勢。處在國外大牌和國內激烈競爭之間的中國男裝產業,首先要做到的是「知己知彼」。設計的缺陷可以用模仿加快速反應的模式彌補,而高效的產業鏈則是中國男裝展現自己實力的舞台。

2008年1月九-九-藏-書,雅戈爾老總宣布,他們以1.2億美元完成了對美國KELLWOOD公司的兩家子公司新馬和SMART的併購。這兩家公司的核心業務正是男裝,並旦公司都在中國香港。這個併購到底進行得怎樣呢?

圖4-7 1999-2003年,杉杉服裝存貨銷售期變化圖

在群龍亂舞的中國男裝市場,我們發現雅戈爾的西服近年來在男裝的市場份額遙遙領先。儘管如此,它仍然沒有走出傳統套路。首先是技術牌,雅戈爾強力標榜自己釆用「無漿工藝」,1999年推出「免熨襯衫」。2004年還大打納米材質的「納米VP襯衫、納米西服」,在材質面料方面下足了工夫。而杉杉、柒牌等也步步緊逼,爭相從德日進口世界第一流的生產流水線設備,在技術方面煞費苦心。然而技術方面的苦工固然使他們的產品質量不亞於國際品牌,事實上,國際上從來沒有一個名牌僅依靠做工質量而取勝。我們認為,雅戈爾之所以能取得西服市場近12%的市場份額源於對產業鏈的高效整合,從而達到了降低庫存和快速對市場作出反應的目的。

三、雅戈爾的勝出之道

1999年以後杉杉開始進行國際化的經營模式,2001年又開始實行「多品牌,國際化」戰略。這時候,雅戈爾在西服行業巳經全面超過了杉杉。

一、黑暗中的一點光

如果沒有雅戈爾在國內的產業鏈,就不會有今天如此成功的凈資產收購。目前雅戈爾是世界上唯——家上游種棉花、中游做生產、下游做銷售的服裝企業。它的成功收購,非常具有中國特色「天時、地利、人和」,美國在缺錢,中國要出去,香港要回歸。

四、對中國男裝的反思

KELLWOOD是一家以女裝業務為核心的公司,70%的銷售利潤來源於女裝。為了使公司業務更加專業,它選擇出售新馬和SMART兩個以男裝為核心的部門。雅戈爾得知后迅速進行洽談,達成口頭協議1.6億美元。之後,KELLWOOD變卦了,它請瑞銀對兩家出售企業進行了評估,價值為3.2億美元。雅戈爾不買賬了,太貴。到了2007年,金融危機到來之前,美國零售行業銷售額下跌。KELLWOOD出現了財務問題。這時候,它又動起了那兩家男裝主意。雅戈爾還是收購方,但需求程度已經不一樣了。以前是雅戈爾覬覦新馬和SMART在美國的銷售網路和品牌,現在是KELLWOOD缺錢。

首先來說一下杉杉,這個企業曾經的輝煌令今天的男裝企業難以想象。最高時它曾經獨佔中國37.4%的西服市場份額,也就是說中國三套西服中就有一套是它的。當然,要考慮到當時九*九*藏*書國內是剛從計劃經濟出來。處於供不應求狀態,和今天的市場有著很大不同。它是如何做到的呢?

於是雅戈爾請了一堆資產評估機構進行評估,最後雙方談成的成交價是1.2億美元,實際上是一個凈資產收購。合同裏面有一條引起了我的注意,如果成交時這兩家公司的凈資產低於1.2億美元,那麼要用較低價格收購。你能想象這是我們中國企業在進行海外收購嗎?好像只有別人收購我們的時候才會如此苛刻。原因是這樣的:

在圖4-7上可以看出,一旦銷售部門不在控制之內,物流和倉儲就沒有太大意義。因為特許經銷商有權自主選擇進貨多少和進貨方式。這時候出現了一個非常嚴重的問題,特許經營商壟斷銷售,杉杉和市場在一定程度上被隔絕了,不能夠快速地對市場的反應作出調整。因為地區代理商獨立運作,它不再遵循杉杉的全國統一定價,一旦產品滯銷就降價或者減少進貨。杉杉的總部由於和銷售脫節,不能把握到市場上哪款衣服銷量好。經銷商減少進貨的原因不是因為在物流上做不到,而是眼前的庫存太大,銷售完了才敢繼續進貨。

一旦不能被雅戈爾收購,新馬集團的發展將受到很大限制。因為新馬集團坐落於香港,它的服裝原料大部分由雅戈爾提供。2006年雅戈爾7%的產品和原材料收入來自新馬。因此,在這起收購中,新馬更需要雅戈爾。同時,金融危機的前兆巳經顯現,KEELWOOD急需資金,而雅戈爾在中國股市以及房地產行業撈得巨額利潤,同時有政府支持,最不缺的就是錢。另外一點,新馬在香港現有的管理層倒戈。在收購談判僵持階段,他們紛紛遊說母公司接受雅戈爾的收購。首先是從業務上他們更需要雅戈爾的原料供應,我們不知道有沒有其他不能說的原因導致他們倒戈。

為了把產業鏈的各個環節壓縮以節省成本,2001年9月,雅戈爾建成了國際服裝城。這是目前中國最大的服裝製造業基地,同時把設計、銷售、展示、商務融為一體,壓縮產品出爐的時間。此時,雅戈爾已經自主掌握了除原料和面料以外的所有環節。面料的採購到底扮演著什麼樣的角色呢?如果單純地靠進口,一件西服在面料釆購環節就需要45天,有時候要兩個月,面料拿到后,進行製造,再到成品入庫,這個過程一般需要一個月,再加上從倉儲到實體銷售店的時間,做完整條產業鏈大概是3個月。採購環節根大程度影響著整個流程的進度。為了解決這一問題,2001年開始,雅戈爾開始向製造業的上游面料發展。

從面料到生產:1998年之前,杉杉是中國第一大紡織企業,同時自主設計和生產。1998年又引進了當時歐洲最先進的西服生產系統。完全掌握了2一環節。生產成本都在自己的控制之下。(杉杉沒有考慮去種棉花,或者從石油中提煉纖維。)

擁有了整條產業鏈不是目的,成本才是目的。有效管理對於目前龐大的雅戈爾而言顯read.99csw.com得非常重要。2009年9月11曰,雅戈爾請IBM幫它設計的一款商業軟體Cogno投入使用,目的是為了協助生產和決策。通過這個系統,雅戈爾宣稱它的整個生產周期平均縮短了50%——從90天降到45天,如果具體到某個流行的款式,可以最快1個月到達市場。庫存周轉率提高1倍以上,節省了2.5億元的庫存成本,缺貨損失減少30%以上,工廠的準時交貨率達99%以上。是否真的達到了這樣的效果,在年報里還無法顯示。首先是生產周期在年報無法讀取,其次年報中的庫存成本都是計算房地產行業在內的,並沒有服裝的單獨數據。它的效果是否真的如此顯著,由於使用時間太短,還不得而知。

這個收購對雅戈爾的好處更多。新馬和SMART兩家公司的業務層次要比雅戈爾高,香港的設計中心有包括POLO、CK在內的20多個品牌的0DM業務而不純粹是代工的OEM。兩家公司的生產基地遍布東南亞,有斯里蘭卡、菲律賓、印度尼西亞、馬來西亞以及我國深圳、廣東、吉林等。新馬和SMART的服裝90%在美國本土銷售,年銷量5億美元。它們作為KEELWOOD的附屬部門在美國有著多年積累的營銷渠道和物流配送系統,能夠滿足零庫存的銷售要求,還有數百家美國百貨公司的銷售網點和配貨渠道。這些都是雅戈爾想都想不到的。通過這次收購,增強了雅戈爾的海外生產和銷售能力。

為了減少庫存節約成本,2001年,它和中科院合作進行了「雅戈爾數字化工程」。2002年,請安盛諮詢對雅戈爾的渠道進行調整,重組銷售網路。兩者結合,建立了一套雅戈爾集團集物流、信息流和資金流於一體的供應鏈系統,有效地解決庫存問題。各地的分公司和專賣場都被納入了這套管理系統,各地的需求、資源以及庫存數據被集合起來。首先大大地降低了庫存銷售期,其次成本得到了有效控制,利潤率的表現遠遠超過杉杉。同時期的杉杉經過改制后庫存銷售期也很低,但利潤率遠不如雅戈爾。這是為什麼呢?杉杉改革的目的是為了新的經營模式,它認為像西方大牌Nike那樣的品牌運作才是這個行業的本質。雅戈爾對整條產業鏈的整合強調的是成本的降低,並一切為此服務,因此取得了遠遠超過杉杉的業績。

像ZARA這樣的時裝,快速到達市場接觸消費者非常關鍵,質量反而不是最重要的,它甚至可以犧牲一定的質量換取速度最大化。這一點可以理解,沒有幾個追求時尚的年輕人會把ZARA的衣服一直穿到破,都是三五個月之後這個潮流過去就換了。然而男裝是不一樣的,首先它的變化絕對沒有時裝那麼豐富,而且質量必須過硬。比如一套西服、一件風衣至少要穿三五年甚至更久。因此質量方面必須取得消費者的信任,這是經營的前提,經營者們也十分重視質量。包括雅戈爾在內的中國男裝在質量方面確實過硬,一點都不遜色於國外。