第六章 耐心 想象力決定生產力

有效市場假說|時間維度上的平衡消費

消化一條消息的時間只需要幾毫秒,再晚就全晚了。想想看,我們每天辛苦加班后,回到家裡洗完澡,吃完飯,打開電視聽裏面股評家分析未來股市的變化時,這些消息對預測股價還有價值嗎?

部分經濟學家認為,資產的價格最終是由資產本質的、內在固有的價值決定的。一個女孩兒最終能不能贏得選美大賽,取決於她本身是否漂亮。

我們說使用科學知識的過程,消化信息的過程是非常短暫的,到底有多短呢?我舉一個真實的例子。

假設上述這份報告被闢謠了,大家都不相信了,相反另外一條消息傳出:北大化學系有三位教授共同研發出一種方法,能夠把水變成石油。從明天早上開始,打開水龍頭,採用這種方法,就能夠把水變成石油。

比如人們選擇到底抽煙還是不抽煙,健身還是不健身,這兩個問題的正確答案,其實都因人而異。不同的人在不同的處境下有不同的選擇。

我們說接近於而不是全部,原因在於,這100斤豬肉不完全是肥豬丸帶來的,光是肥豬丸還長不出豬肉來,那新增100斤豬肉的功勞,還得在養豬場參与飼養的各種要素之間進行分配,但營養學教授的貢獻佔大頭。

通過這個例子,我們解釋了一個非常一般化的經濟學原理,那就是在競爭之下,任何資源所能夠獲得的回報,會接近於這個資源本身所能帶來的邊際收入。

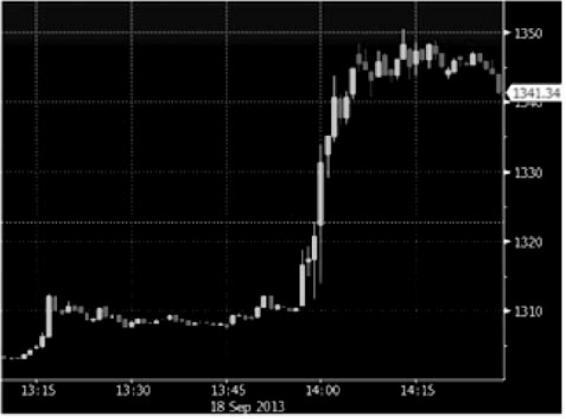

2013年9月18日的下午兩點,美國聯邦儲備局要宣布一個重大的貨幣政策,這個政策會對當天的市場交易產生重大的影響。兩點整消息一宣布,市場就做出了劇烈的反應。圖6–1中我們可以清楚地看到這一點。

最新版本嚴格地檢視了以前各版本一直持有的有關股市「隨機漫步」的基本觀點:股市對股票的定價非常有效,連被蒙住眼睛的猴子朝報紙股票行情版投擲飛鏢,完全隨機地選出的投資組合,也能獲得和專家管理的投資組合一樣的業績。經過40年,這一觀點一直顛撲不破。

用上面的道理,我們可以對傳統的計程車行業做一個符合經濟學原理的分析。

經濟學里有一個基本規律:所有資產的回報率都會趨向于相等。我們可以通過一個虛擬的「肥豬丸」的故事來理解這個道理。

因此,硬性改變計程車司機跟計程車牌照主人之間的合約,降低份子錢的做法,從長遠看不僅不能增加司機的收入,而且也不能解決乘客在高峰期打車難的問題。

未來預期決定一個人是否選擇健身

資源回報歸誰

思考題

投資績優股的回報率更高,還是投資垃圾股的回報率更高?為什麼?

經濟學家尤金·法瑪(Eugene F. Fama)後來把這個思想系統地表述出來,提出了「有效市場假說」(efficient market hypothesis)理論。這個理論的核心含義是,資產的價格已經反映了關於資產內在價值的所有可得信息,所以它們的價格就是最有效的價格。

第四個問題是,養豬業的回報率會不會因為肥豬丸的發明而提高呢?答案是不會。回報當然會增加,但回報率沒有增加,原因在於肥豬丸本身的價格在上漲。

為什麼回報增加,回報率卻沒有增加

股市泄露天機

既然如此,資產現有價格的變化還能預測嗎?不能預測,因為我們沒辦法在今天知道明天才會知道的知識。

養豬有很多生產要素,包括場地、資金、勞動力、管理、技術等等。有一天,一位營養學教授發明了一種肥豬丸,豬只要吃一顆就能長100斤豬肉。

尤金·法瑪與有效市場假說

答案在於,我們追求的不是一剎那的最高幸福,我們追求的是幸福總量的最大化。所以我們每天都吃三頓飯,這樣會使得幸福總量最大化。

加入了「預期」這兩個字非常重要,預期變了,現值就發生變化。預期什麼時候發生變

read.99csw.com化,現值就什麼時候發生變化。

假如現在權威機構發布了一個報告,說三年後每一個中國人都會買一輛燒汽油的汽車。如果大家都相信這份報告的預測,那麼今天的石油產量會上升還是下降?答案是今天的石油產量會急劇下降。

肥豬丸發明出來以後人們發現,它的生產成本幾乎為零,而一顆肥豬丸吃下去就變成100斤豬肉,由此引發了一連串問題。

但另一部分經濟學家卻持相反的觀點。經濟學家凱恩斯(John Maynard Keynes)就曾經在他的名著《就業、利息和貨幣通論》(The General Theory of Employment,Interest and Money,1936)中提出了關於股市價格的「選美理論」。他認為,資產的價格不取決於資產內在的價值,而僅僅取決於人們認為它是否有價值。一個女孩兒最終能不能贏得選美大賽,取決於人們覺得她能不能贏得選美大賽。

預期收入流決定資產的現值

羅伯特·希勒與市場泡沫論

很多城市都有打車難的問題,有許多司機在高峰期不願意出車,包括我在內的一些經濟學者就建議,要提高高峰期的計程車費,這樣才能增加計程車司機出車的積極性。

第一,這位營養學教授發明的肥豬丸,是否會改變社會的真實利率?答案是不會。社會的真實利率取決於人們的不耐程度,也就是人們用現貨和期貨進行交易時發生的比價。教授發明肥豬丸,基本上不會影響人們的耐性,所以利率不會因此發生改變。

再講一個關於經濟學家阿爾欽的故事。

在這棵樹貶值的過程中,在我們重新估算這棵樹現值的過程中,有沒有運用我們的生物學知識?有的,因為專家會來檢查這棵樹受損的程度,根據過往的經驗和科學知識,做出一個準確的預測,並重新評估這棵樹的現值。這時已經使用了科學知識。

思考題

既然股票價格不可預測,為什麼市場上還存在那麼多的分析師?包括基本面的分析師、技術派的分析師,他們為什麼還會存在呢?

第062講 投資就是時間上的平衡消費

當然,不是說研究了股價變化的歷史,就一定能知道未來股價怎麼變化,我們只是說,這些研究能否對預測股價有一點幫助。一般來說,我們做任何學問,背後都有一個基本的信念,那就是我們能夠通過對事物的學習和研究,對已知現象的把握,總結出一些規律,這些規律能夠幫助我們預測未來。如果這世界的變化是隨機的,人類完全沒辦法掌握規律,那做學問就沒有意義。從這個角度看,經濟學家從早到晚研究價格,他們在股市上一定能夠比別人知道得多一點。

如果通過行政命令硬性降低司機所要交的份子錢,司機和計程車牌照的所有者之間就要重新簽訂合約。那些計程車牌照的主人,就可以開始挑人或私下接受好處了。最後或明或暗,計程車牌照的主人還是會把由於行政命令白白給出去的那1000元收回來。該他們得的,還是會被他們得到。

投資是時間維度上的平衡消費

只有新的消息才能夠導致資源現有價格的變化。如果是盡人皆知的消息,那它就已經是當前的消息,是被消化了的消息,因此不可能改變資產現有的價格。

事實上,計程車是一種綜合服務,它綜合了各種生產要素,包括車輛、司機、汽油,以及一個很重要的資源:壟斷性的經營牌照。壟斷性的經營牌照本身,就是能夠帶來收入的資產,它所帶來的收入叫「壟斷租」。而這些一起組成計程車服務的生產要素,每一種要素都會取得各自相應的市場回報。

做學問的基本信念:相信凡事皆有規律

那這棵樹的現值減一半,是現在就發生,還是明年才發生?是現在馬上就發生。一旦我們知道這棵樹被劈掉一半以後,https://read.99csw.com這棵樹的現值當場就減了一半,這棵樹不會等到明年結果子時才貶值。你什麼時候知道消息,這棵樹就什麼時候貶值。

人們追求收入總和的最大化,而不是某個瞬間的收入最大化,這個原理能解釋生活中的很多現象。

(3)強版本。不僅跟市場交易相關的指標和公開的信息被消化了,連那些秘密的、私人的信息,其實也已經體現在資產現有的價格當中了。人們也不需要再做研究了。這是強版本。

投資和消費似乎是涇渭分明的:要麼是投資,要麼是消費。有人也許會問,它們之間的區別真的有這麼明晰嗎?

這些可能的原材料包括了鋰(lithium)、鈹(beryllium)、釷(thorium)等。但到底是哪種材料,大家眾說紛紜。不久,阿爾欽便寫了一篇短文,在蘭德公司內部流傳,這篇文章的題目叫《股市告訴我們》(The Stock Market Speaks)。他聲稱知道氫彈是什麼做的。

投資其實就是消費,投資只不過是在時間維度上的平衡消費。這句話非常精彩,一下子就將投資和消費打通了。它們是一回事,只不過是人們為了追求最大的收益,在時間上做的一個平衡而已。

今天的年輕人有很多時間,今朝有酒今朝醉,把所有的時間都用來玩,這是可以的。連續玩一個星期,一個月,一個季度,都是可以的,但是如果一直這麼玩下去,將來的日子可能就沒這麼好過了。

話說阿爾欽1941年從軍隊退役回來,在加州大學洛杉磯分校(UCLA)教書,而當時一家非常出名的智庫——蘭德公司(RAND)也在洛杉磯,蘭德公司僱用阿爾欽做它的經濟顧問。

思考題

股市到底有沒有泡沫,為什麼?

尤金·法瑪的有效市場假說和羅伯特·希勒的市場泡沫論,哪一個更正確呢?

第064講 股市到底有沒有泡沫

第065講 肥豬丸與回報率

這本書第十一版的中譯本2018年出版。它前言里有段話是這麼說的:

一隻股票,哪怕它的業績很差,不存在什麼持續的盈利能力,但只要你相信有人在炒這隻股票,有人願意買這隻股票,你就會繼續增持這隻股票。你知道這麼做是傻的,但是你還這麼做,因為你期待後面有人比你更傻,能夠以更高的價格接手你的股票。這就叫「博傻」。

反過來,他們今天稍微吃點苦,多花一點時間來學習,將來的日子會更好過。這是一種平衡消費的觀點。要知道,我們每一個人追求的,不是今天的消費最大化,也不是明天的消費最大化,我們要追求的,是終身每一個時間點的收入之和最大化。

表面上壟斷者可以確定產量和價格,實際上它們的決策,也是受市場力量左右的。

乘客坐完一程以後,交給計程車司機20元錢,這20元錢只是計程車司機「代收」的錢。這20元里包括了汽車折舊的費用、汽油錢、司機勞動力的報酬,當然很重要的一點,還包括了計程車牌照的壟斷租。司機只不過是代收而已。

歐文·費雪在他的《利息理論》裏面有一句名言:投資是時間維度上的平衡消費。(Investment is the balancing of consumption over time.)

持這種觀點的學者認為,可以通過行政命令減少司機的份子錢,增加他們的收入,而不需要增加車費。這樣打車難的問題又能解決,乘客又不用多交費。

法瑪的有效市場假說要告訴我們的是,資本市場沒有泡沫,資產價格的波動非常有效,已經準確反映了所有可得的信息。

消息披露過程決定價格變化節奏

普林斯頓大學教授馬爾基爾(Burton G. Malkiel)寫過一本投資經典,名叫《漫步華爾街》(A Random Walk Down Wall Street,1973)。這本書不斷地再版,賣了幾十年https://read.99csw.com,但它的中心思想沒有變,它是教我們,不要再做研究了,買一攬子的股票放在那裡,就等著它升值好了。

要知道,消息是在美國首都華盛頓聯邦儲備局的總部發出的,這個消息傳到紐約需要2毫秒,傳到芝加哥需要7毫秒。因此通常每一次在華盛頓發出新的消息,都是紐約市場要比芝加哥市場早幾毫秒做出反應。

有效市場假說分為三個版本:

這也讓我想起阿爾欽在他的教科書里提過的一個有趣問題:我們都知道,要是連餓三天才吃一頓飯,那頓飯會非常香,感受也好極了。但是我們每個人,為什麼不會為了追求那種特別美味的感覺,連餓自己三天才吃一頓,而是每天都吃三頓飯呢?

假設這條消息是真的,那麼今天石油的產量就會急速上升,石油輸出國組織就會把所有蘊藏的石油,都拿出來賣掉。因為到了明天,石油就用之不竭了。

現實的情況是,今天的石油大概50美元一桶。但是在現有設施不變的情況下,從地下多打一桶石油出來的邊際成本差不多隻有1美元。多花1美元打一桶石油,就能賺49美元,它們為什麼不把石油都打出來趕緊賣掉,短期內實現利潤最大化呢?

我們知道,石油輸出國組織(OPEC)是一個卡特爾組織,其組織成員在一起決定石油的產量和價格。因為在石油領域,它們是壟斷者,能夠決定石油的產量,也能夠由此影響石油的價格。但石油的產量和價格,真是石油輸出國組織自己定的嗎?

這位營養學教授發明肥豬丸以後,會向不同的養豬場兜售。第一位買肥豬丸的養豬場主人肯定會壓低肥豬丸的價格,假設他給這位教授1斤豬肉的回報,自己留99斤豬肉的回報。但這位教授會找不同的養豬場,第二家會提高一點收購價,第三家會再提高一點,結果這位教授的收入就逐漸接近100斤豬肉的收益。也就是說,到最後這顆肥豬丸的市場價格,將會接近於這顆肥豬丸帶來的邊際收入,也就是100斤豬肉的收益。

思考題

經濟學家研究股價歷史,是否有助於預測股市未來的變化?

(1)弱版本。市場上所有的關於價格和其他重要市場指標的數字,都已經被人們徹底消化了。這些數字已經沒有研究價值了。這是它的弱版本。

我們還是以蘋果樹為例。蘋果樹每年能結10個蘋果,假設來了一場暴風雨,把這棵樹劈掉了一半,從明年開始它每年就只能結5個蘋果了。這時我們知道,這棵樹的現值減了一半。

關於價格泡沫的討論,最複雜的地方在於,人對自己的預期會產生預期,預期重重疊加,就會產生測不準現象。

我們每天吃飯,是投資還是消費?吃飯當然是消費,但是不吃飯我們還能工作嗎?為了能工作,每天吃的飯就是投資。

我們前面講過,一份資產的現值,等於它未來收入流的折現和。而未來收入是沒有實現的收入,因而只能是「預期中」的收入。所以,資產現值的定義,就應該進一步擴充為:資產的現值就等於預期的未來收入流的折現和。

圖6–1 芝加哥商品期貨交易所黃金12月期貨合約及紐約股市黃金ETF交易情況

股價是否可以預測?研究股價變化的歷史,是否有助於推測其未來的變化呢?這是個耐人尋味的問題。

我們前面講了,每當事物發生了新的變化,形成了新的消息,這個消息很快就會被人們接收並消化,然後體現在對資產價值的重新估算上。在美國股市上,這個消息消化的過程有時快到只需要幾毫秒的時間。

同樣的道理,有些醫生就說,如果他的病人超過了80歲,他就不會讓他們太過節制飲食,因為享受當下的快樂也挺重要的。

度假旅行,是投資還是消費?一般人會說這當然是消費。但我們也可以把它看作是投資,這是對記憶力的投資。將來我們老了、走不動了,只能坐在安樂椅上

read.99csw.com了,這時我們還能在腦海里播放昔日的美好時光。年輕時的旅行是為年老時的回憶所做的投資。

答案就在於,實際上多打一桶石油的真正成本不是1美元。因為成本是放棄了的最大代價,今天多打一桶石油出來,放棄的是明天這桶石油所能產生的收入,把石油從地底下抽出來的成本算不上什麼成本,真正的成本,是放棄了的明天的收入。

但另外一方面,如果說研究了股票價格的歷史就有助於預測股票的未來價格,那經濟學家早就成為億萬富豪了,還有什麼必要通過收取學費和接受捐助來補貼教育呢?

生產力增加是否會改變社會真實利率

價格的波動為什麼是隨機的

節制飲食、運動健身,這些決定其實都跟人們對未來的預期有關,人們追求的是未來收入的最大化,而不是一瞬間享受的最大化。

可見,投資和消費之間並沒有必然的區別。

第三,豬肉多了100斤,收益歸誰呢?答案是基本上歸教授所有。

今天興起一個新的學科,叫行為金融學,專門研究人的各種非理性的行為:什麼時候反應會過激,什麼時候反應不足,什麼時候會猶豫不決,什麼時候會有「博傻」的行為,等等。要指出的是,這些研究一旦取得成果,人們那些愚蠢的行為一旦被發現是有規律的,這些規律就會被人們掌握,就會被用來預測股票和其他資產價格的變化。從這個意義上講,尤金·法瑪的有效市場假說概括能力更強。

那麼,什麼才會改變預期呢?新的知識。只要有新的知識,預期就會發生改變,也只有新的知識才能改變預期。

非理性行為有無規律

卡特爾組織能決定國際油價嗎?

我自己則更偏愛尤金·法瑪的有效市場假說。因為他說的是,知識、規律一旦被人們掌握,就會融入他們對新的消息的消化過程當中去,哪怕羅伯特·希勒所講的泡沫理論是對的。

這個故事告訴我們,有很多所謂的「秘密」,其實早就不是秘密了,早就有人泄露出來,體現到資產的價格當中去了。

第二,養豬場的回報會不會增加?答案是肯定會。因為一顆肥豬丸的成本基本為零,豬吃下去以後多長100斤豬肉,回報自然會增加。

但是使用科學知識的過程、消化信息的過程是非常短暫的,消化完了以後,這棵樹價格的變化也仍然是隨機的。其根本原因在於,消息披露的過程本身是隨機的,所以是不可預測的。也就是說,儘管經歷了信息的消化過程,但由於信息披露的節奏是隨機的,所以價格的波動也仍然是隨機的。

希勒的一本書就叫《非理性繁榮》(Irrational Exuberance, 2000)。希勒指出了一次又一次的股市泡沫,他證明市場並不是那麼有效的,資產的定價有時候過高、有時候過低;人是非理性的,人們的反應有時候不足,有時候又過激。事實證明,很多時候他都說對了。

我們剛才說的兩個世界,在真實世界里,事物發展的規律決定了事物變化的節奏;而在預期的觀念世界里,則是那些新消息被披露的過程,決定了價格變化的節奏:有新的消息披露出來,資產的價格就有變化;沒有新的消息,資產的價格就不會發生變化。

當人們充分地認識到肥豬丸的作用以後,肥豬丸的價格就會上漲到一個合理的程度,這時候養豬場的回報率就會趨向社會平均回報率。

這種說法是有問題的。

表面上看,石油輸出國組織這個卡特爾機構壟斷了石油,它能控制石油的產量和價格。但實際上,它仍然遵守「投資是時間維度上的平衡消費」這個原理。它要追求的,是在一個長的時間維度里賺最多的錢。石油產量表面上是這個組織定的,但實際上它是被動的,它必須看著未來石油替代品出現的苗頭,來確定今天石油產量的高低。

對未來的預期也決定了許多商業上的決策。

什麼叫新的知識?顧名思義,就是那些今天不知道、明天才知道的信息。既然是今天不知道的信息,那它一定是意外。也就是說,只有意外的消息、想不到的消息,才會改變資產現有的價格。九*九*藏*書

過去生活普遍貧困,人均壽命比較短,人們看不到未來,及時行樂就顯得比較重要,抽煙的人就特別多。今天人們可以選擇的娛樂活動比以前多得多,對壽命的預期也大大提高,這時人們的消費觀就會發生變化,今天節制一點,未來就能得到更大的享受,吸煙的人數就大大下降了。

人們對新消息做出反應需要多長時間

也許有人會有這樣的疑問:這個消化的過程,平時真的有那麼順暢嗎?

結果,阿爾欽這篇文章在蘭德公司內部流傳幾天之後,上司就打電話給他,說你這篇文章要被收回。當然,背後的原因是他說對了。

但那一天,有一個奇怪的現象,芝加哥的市場反應,竟然比紐約的市場反應要快那麼幾毫秒。

這時我們面臨的,就是兩個分離的世界:一個世界是我們真實的世界、看得見摸得著的物理世界。在這裏,一切都按照自然規律有條不紊地進行著。另一個是看不見、摸不著的觀念世界。在那裡,人們時刻在形成、比較、交換和修正對未來的預期。這些預期的變化直接決定著資產現值的變化。預期變了,現值就變;預期不變,資產的現值就不變。

但是這一次,芝加哥的反應比紐約快。這是一個反常的現象。結果聯邦儲備局成立了一個專門的委員會調查這件事情,看消息是不是事前就泄漏了。

人們投票選美的時候,選的不是他們心目中最漂亮的那位,而是他們認為的別人會選的人。一個女孩,你覺得她漂不漂亮不重要,關鍵是你覺得別人會不會選她。

(2)半強版本。除了那些跟市場交易相關的數字以外,所有的公開信息,包括政府文件、各大公司年報、公告、新聞等內容,全都被人們消化了。人們不用再去研究了。今天資產的價格已經充分反映了所有這些公開信息包含的內容。這是半強版本。

他們願意花多少錢來搶1000元呢?1元值得、10元值得、100元值得、500元也值得,最後他們願意花接近1000元,來爭奪這份更具吸引力的工作。這不就是一種價格受到抑制之後的短缺現象嗎?

市場力量決定石油產量和價格

我們就可以設想一下,份子錢被迫降低,比如降低了1000元,司機的工資就等於漲了1000元,司機這份職業的吸引力也就隨之增加了。原來有好多在別處收入比計程車司機更高的人,現在覺得當計程車司機更划算,也會參与競爭,來搶這1000元。

計程車服務由多種生產要素共同提供

資產價格與博傻行為

蘭德公司承接了很多軍方項目,它僱用經濟學家主要從事成本核算、生產規模等方面的工作。當時蘭德公司內部的員工,正在熱烈地討論大家都很好奇的一個問題:做氫彈的原材料是什麼。

經濟學家怎麼可能知道氫彈是什麼做的?難道他去刺探軍事秘密了嗎?當然沒有。他只是請朋友去查了一下生產這幾種材料的公司的股價。他發現,大部分公司的股價在過去半年內都沒有明顯變化,只有一家除外。在過去8個月里,這家公司的股票價格從只有兩三美元,一口氣升到了13美元。阿爾欽說就是這家了。

要解決打車難的問題,我們需要雙管齊下:讓車費自由浮動,這樣才能鼓勵計程車司機在高峰期多拉活;放開牌照管理,以共享經濟的方式,讓更多車輛被利用起來。

還有另外一派經濟學家,他們認為市場是存在泡沫的。這一派的領袖之一是經濟學家羅伯特·希勒(Robert J. Shiller)。

因為石油輸出國組織看到再過三年中國會有巨大需求,三年後它賺到的錢要比今天多得多。今天把石油用掉,放棄的代價就太大了。

這個問題真難,不僅是我們覺得難,諾貝爾經濟學獎評審委員會也覺得難,最後他們把2013年的諾貝爾經濟學獎同時頒給了尤金·法瑪和羅伯特·希勒。可能評審委員會也實在分不出到底誰比誰更正確。

第063講 股價究竟能不能預測

但也有反對意見認為,別老是想著通過漲價來提高司機的收入,提高司機的收入還有另外一個辦法,就是降低司機的份子錢。